ヤフーは8月1日、ジャパンネット銀行を連結子会社にすると発表しました。その狙いと背景、またFintech関連事業の収益性についても詳しく説明します。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2017年8月14日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:シバタ ナオキ

SearchMan共同創業者。東京大学大学院工学系研究科技術経営戦略学専攻 博士課程修了(工学博士)。元・楽天株式会社執行役員(当時最年少)、元・東京大学工学系研究科助教、元・スタンフォード大学客員研究員。

「銀行」強みどう活用?クレジットカード事業急伸ヤフーの新戦略

ヤフー、ジャパネット銀行を連結子会社化

今日はヤフーの話を書きたいと思いますが、いつも書いているショッピングの話ではなくFintech(フィンテック)の話です。

1年以上前に以下の記事を書きました。そして、ここで書いたことが予想通りに起こったという話です。

*ヤフーのカードビジネスが抱える「時限爆弾」とその回避方法(2016/03/25)

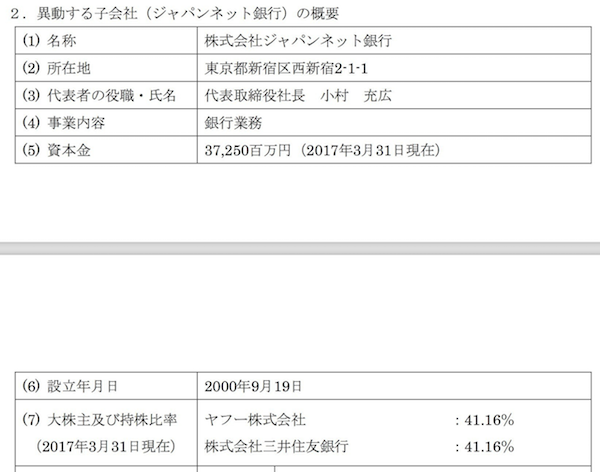

三井住友銀行との間でのジョイントベンチャーであったジャパンネット銀行をヤフーの連結子会社にするという発表が8月1日付で出されました。

※画像出典:*株式会社ジャパンネット銀行の連結子会社化に関するお知らせ(※PDFファイル)

ジャパンネット銀行はヤフーと三井住友銀行がそれぞれ41.16%ずつ保有するジョイントベンチャーだったわけですが、この度株主間契約を変更することで、ヤフーの連結子会社にするという発表がなされています。

当社は、2013年10月にコマース事業における新戦略を開始して以降、ストア出店料等の無料化、ポイント施策、クレジットカード事業の開始等によって取扱高を急速に伸ばして参りました。今後コマース事業をさらに活性化させるためには決済金融事業をより強化する必要があると考えております。ジャパンネット銀行の連結子会社化を通じて、当社サービス内のエコシステムを強固にして参ります。

プレスリリースにこのような記載があったので、ヤフーのEコマース事業とカード事業についてもう少し見てたいと思います。

背景 = Eコマース事業とカード事業の急成長

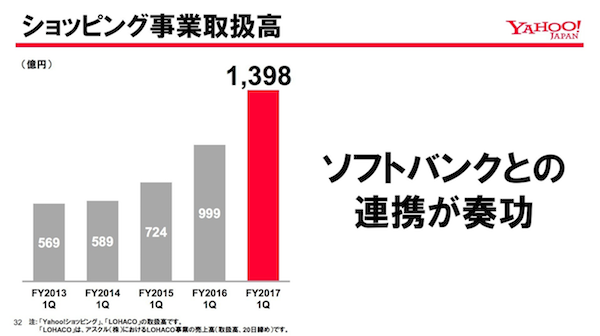

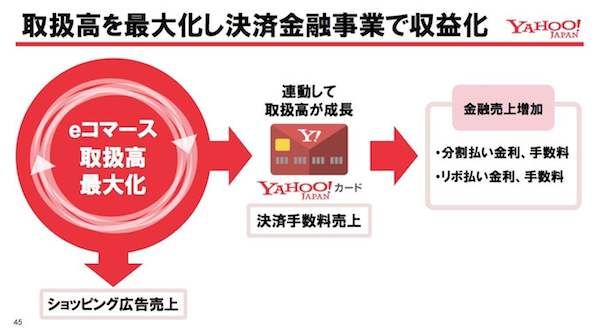

Yahoo!ショッピングが成長すればするほど、ヤフーのもう1つの新規事業であるクレジットカード事業の取扱高が大きくなります。

ショッピング事業の取扱高は2017年3月−6月の四半期において、前年同期比で約1.4倍の1,398億円に成長しました。

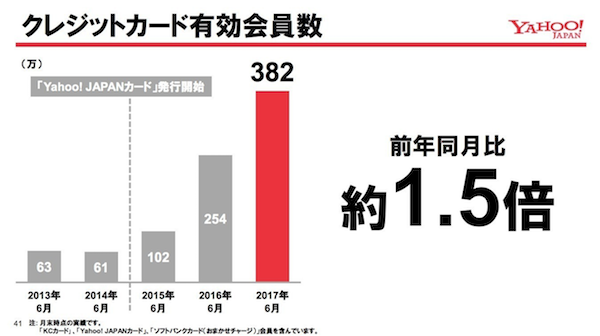

この1年間でクレジットカードの有効会員数は1.5倍増え、382万人にまで増えました。

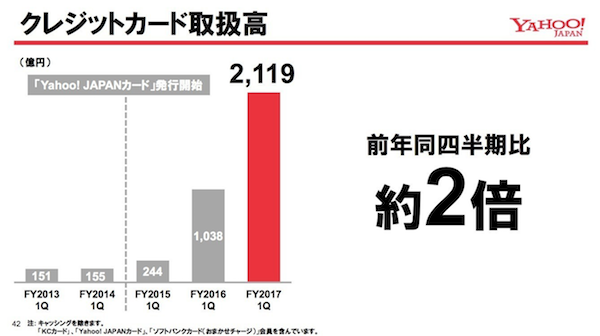

クレジットカードの取扱高は前年同期比で約2倍に増え、四半期あたり2,000億円を突破しました。

そしてその結果として、この図の右にあるように金融事業の中でも最も利益率の高い「分割払い」「リボ払い」という高い金利で(短期に)お金を貸し出すビジネスが大きくなってきたわけです。

今回は、「なぜヤフーが銀行を連結子会社にしたかったのか」という背景を少し詳しく掘り下げてみたいと思います。

今回はバランスシートの話が少し出てきます。バランスシートと言うとすごく苦手意識の持つ方が多いのですが、なるべく簡単にわかりやすく、そして感覚的に理解できるように説明してみたいと思います。

Fintech関連の事業をされている方にとっては基本的な内容ではありますが、復習という意味でも役立つコンテンツなのではないかと思います。

Next: なぜ銀行を連結子会社化する必要があるのか?

-

あまり報道されないけど頭に入れておくべきGoogle関連「6つの指標」=シバタナオキ

-

お金の終わりと始まり。ビットコインブームが告げる金融資本主義の臨界点=伊藤智洋

-

日経平均バブル超え…その後は?損する投資家・得する投資家の差は「マーケット選び」にあり (PR:ライフ出版)

-

「ブラック労働」ではない、電通が抱える真のリスクと株の買い時=栫井駿介

-

衰退国家の日本で最後に生き残るのは「一握りの投資家」だけと知れ=鈴木傾城

-

この株高でも資産が増えない投資家は何がまずいのか?誰でも銘柄選定・売買タイミングの正解を選べる投資手法 (PR:株式会社カーロット)

-

なぜ片付かない?汚部屋住人の「金運」が上がらない必然的な理由=真井花

-

銀座の美人ママ・日高利美さん直伝「高年収男性はなぜ人脈を大切にするのか?」

-

日本マクドナルドの復活劇を支える「欧米式経営のちょっとイイところ」=児島康孝

-

稼ぐ読書術~お金持ちがアマゾンで「星1レビュー」をつけないワケ=午堂登紀雄

-

バフェットはなぜ高値を更新し続ける「1988年のコカ・コーラ株」を買えたのか?=東条雅彦

-

リアル高級スーパーを巨額買収したアマゾンが「本当に欲しかったもの」=シバタナオキ