名証IR EXPOまであと一週間なので比べるシリーズ以外にもいろいろ書いてみようと思います。

毎年、特別講演会を終えてブースをウロウロとしていろいろ聞くのですが

■予約受付中です■

大半の企業は「企業名だけ知っている」か「何も知らない」企業を聞くことが多いのです。

これは「アドリブ対応でいい」ともいいますが何事も予習したほうがより深く聞けるのではないか。と思いまして

参加企業で知らない企業ついて調べようと思いました。

ということで今日は肥料中堅メーカー日東エフシーを調べてみました。

基本データ

PBRでみればかなり割安にもみえます。

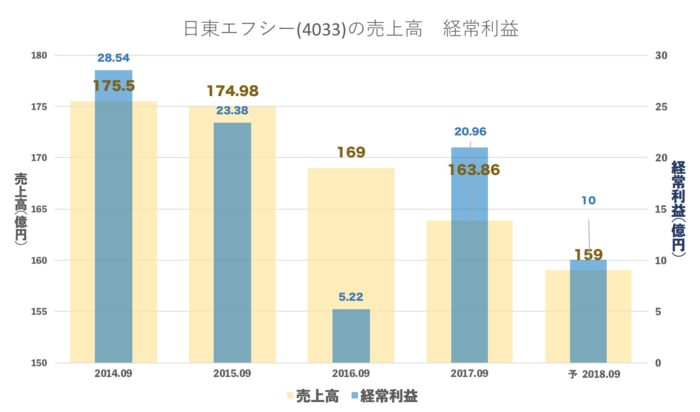

売上・経常の推移(年間)

最近は減収が続いていて五年で二割弱減っています。

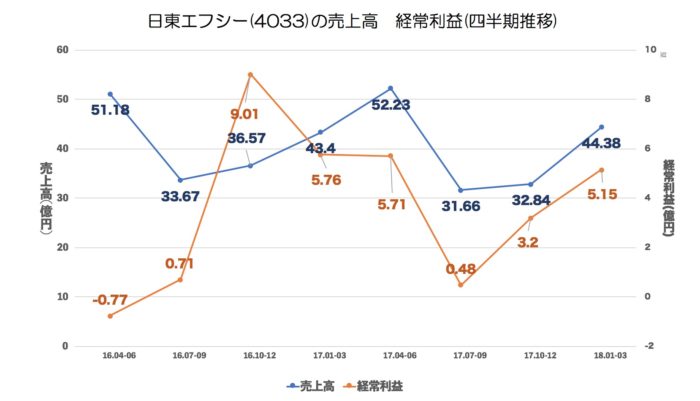

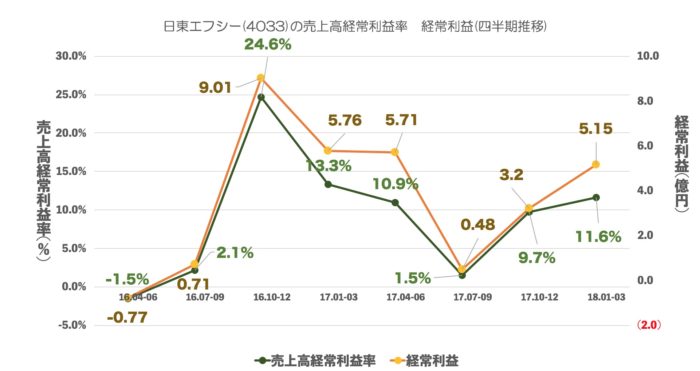

売上・経常・売上高経常利益率の推移(四半期)

売上だけみましたら3Q(4-6)は強そう、4Q(7-9)は弱そうです。

ただ利益に関しては不規則にもみえます。

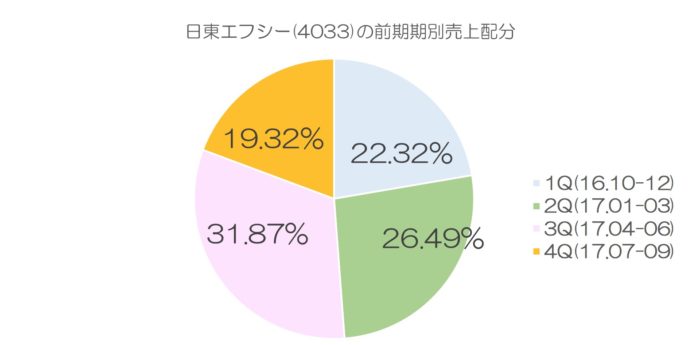

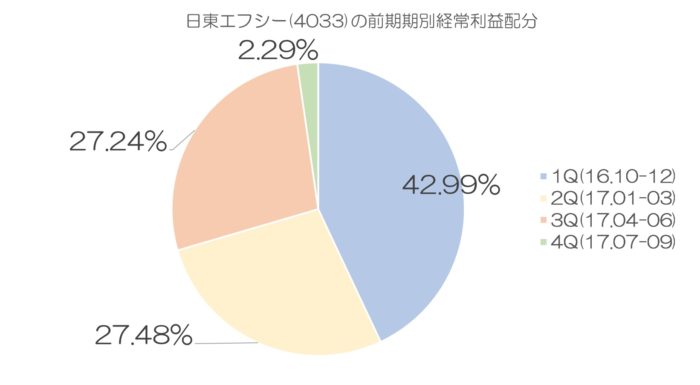

前期の期別売上・経常割合

前期は1Qで稼いで失速しているようにみえます。

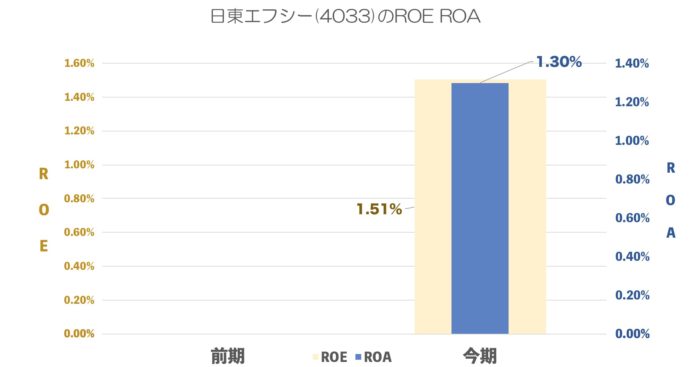

ROE ROA

そこまで高くなさそうです。

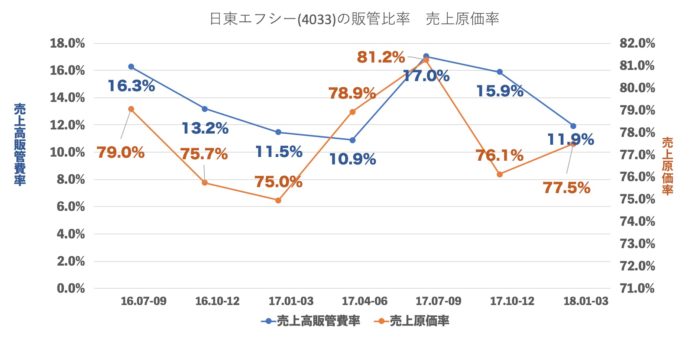

売上原価率、売上高販管費率の推移

原価率は75%程度 販管費は15%程度で変動しています。

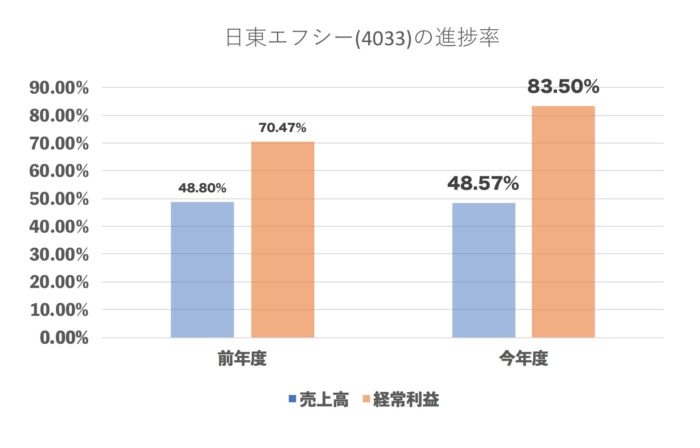

進捗率(今年度・前年度 2Q終了地点)

3Qを乗り切れば上振れもありそうです。

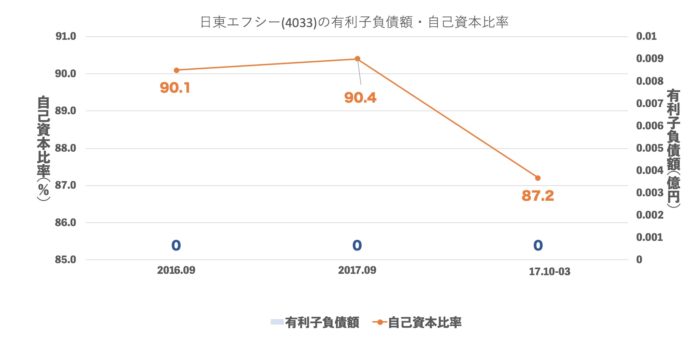

有利子負債額・自己資本比率

ほぼ無借金です。

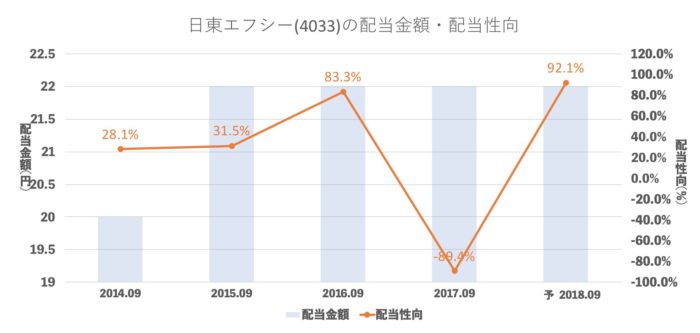

配当推移

利益が最近上がっていないので稼ぎのほとんどを配当に使ってしまっています。

まとめ

バリュー株の視点で考えたら時価総額224億円ほぼ無借金で

現金+売掛金+有価証券=210億円ほどありますので

普通に考えたら今後うまれないのでは?という評価なのかもしれません。(もちろん利益だすと思っていますよ。)

短信を読んでいましたら

国策により肥料の単価を下げていると書いてありました。

「強くなるためには、海外のものに負けないように引き下げも必要かもしれませんが、そんなデフレ思考でいいのだろうか。

良いものはそれなりの値段で売れるようにしたほうがいいのではないか。」と

外野でよくわかっていないぼくは思うのですが、実際農業されている方から見たらそういう話ではないのかもしれません。

たくさん利益をあげると国策とは逆になりそうって変な業界だな。と短信を見てつよくおもうのでありました。

この部分、来週担当者に聞いてみようかな。

農業は日本の根幹ですのでこれからも頑張ってほしいですね!