リノベーション需要

家がほしいけど買うには高い。

中古はデザインが古い。

という2つの問題点を解決するのが

リノベーションだと思います。

冷静に考えたら配管が老朽化している等もあり新築とは違うところもあるのですが、コスパでいえば良いのは間違えありません。

カチタスのビジネスモデル

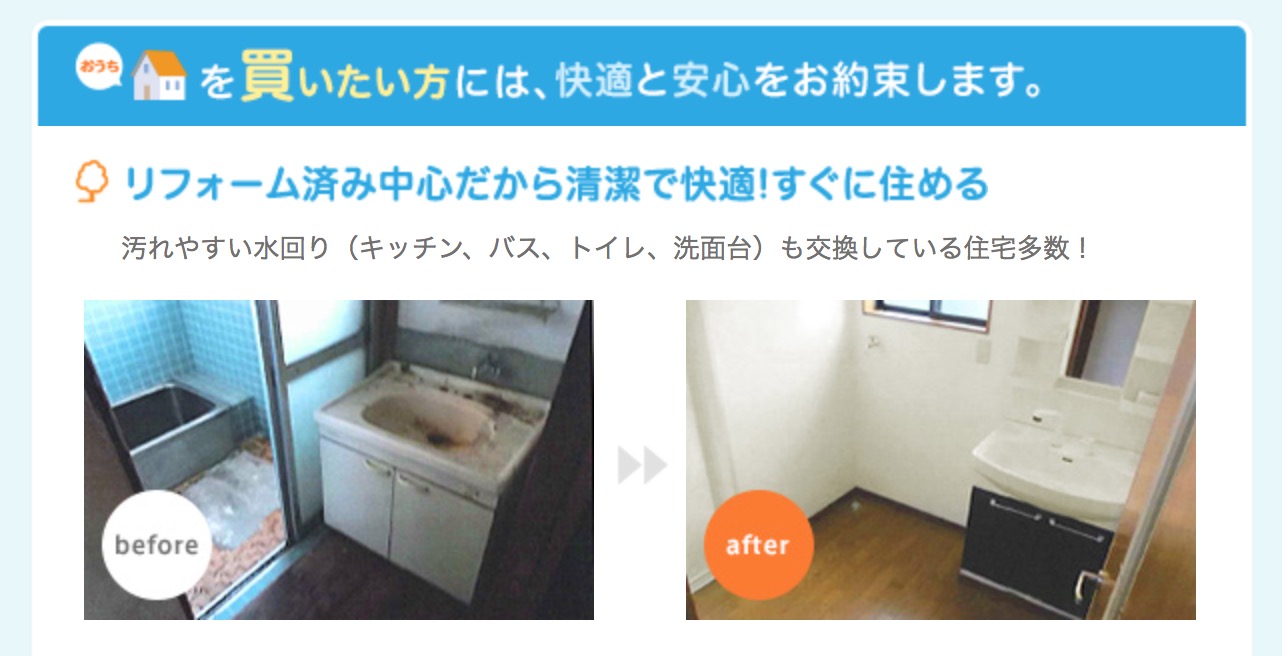

カチタスは家を買取リノベーションして販売する事業を行っています。

売却側からすると即金できるのはメリットだと思いますし

購入側からみてもリフォーム前だとリフォーム後だと確かに別物なので購買意欲が増えますね!

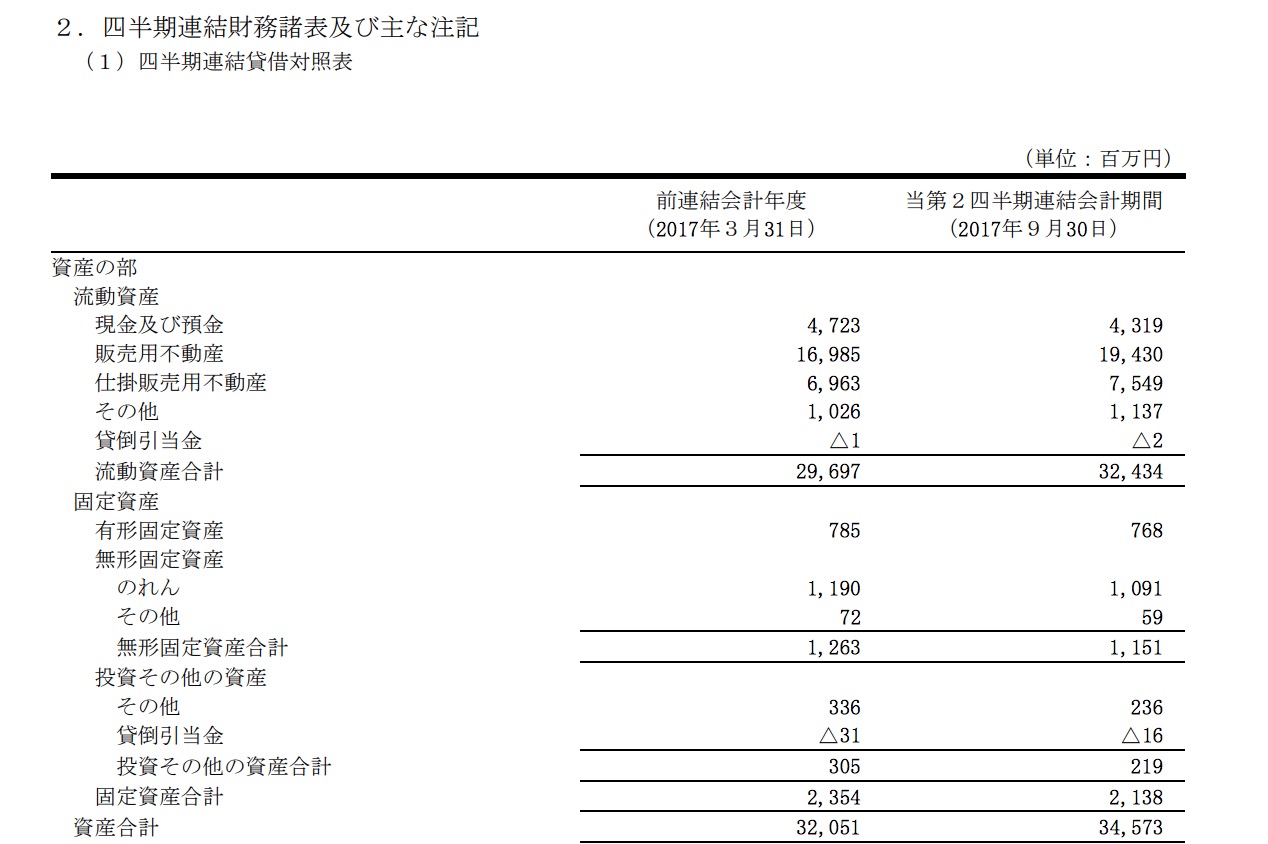

カチタスの業績考察

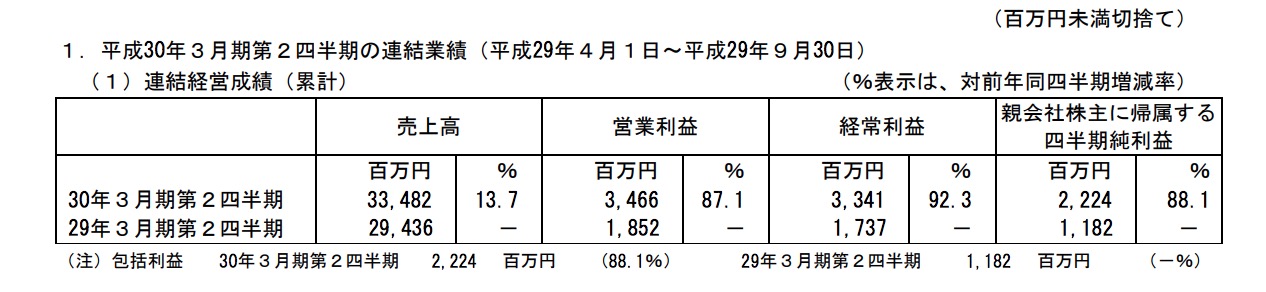

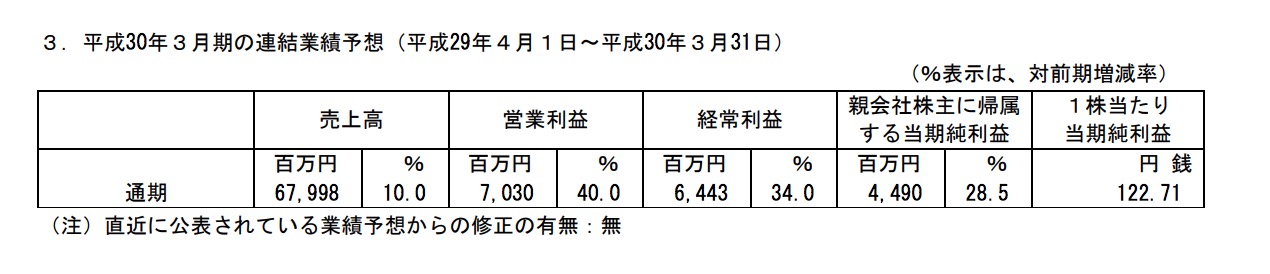

今期は2Qまでに売上進捗率が

334/679=49%くらいになります。

しかし販売のための不動産が半年前と比べて

20%ほど増えていますのでもしかしたら上ぶれするのかもしれません。

カチタスのラジオCM

ところでカチタスのホームページをみてみますと「テレビ・ラジオCM」について書かれていました。

確かに気になるCMです。

今ってラジオCMってそんなに需要あるのだろうか。と一瞬思ったもののAMラジオを聞いている人にはご年配の方が多いイメージがあり、カチタスの売却側のニーズにあっているのかもしれませんね。

(今の時代はネット広告なのではと思ったもののこのブログでしらべたらカチタスのネット広告がしっかりでてきましたのでしっかりしてますね!)

もちろん低金利が続いていますのでそろそろ住宅需要が減少しないか?という心配はあるのですがこれはカチタスのみの要因ではないですね。ニトリが大株主なのも強いですね!これからの展開も楽しみです