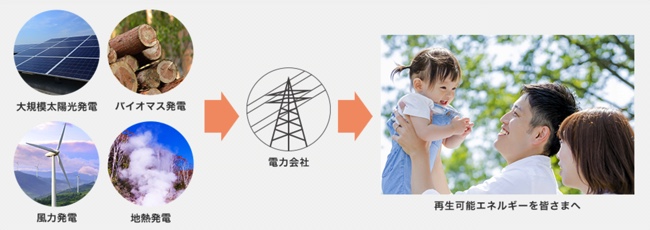

レノバのビジネスモデル

「太陽光はエコ」

と素直に昔は思えたと思うのですが

心が曲がってしまった自分は

「太陽光はノーリスクハイリターン事業で。エコというのは偽善。」

と考えるようになってしまいました。

(今のことは後で書きますが、昔申請したものは)太陽光パネルをポンとたてて発電すると国が責任を持って買い取ってくれる。

そしてそのお金は国民全体から得られる。という制度は

「お金持ちが貧乏人からお金を吸い上げるのに最適なシステム。」

という言葉が似合うような気がします。

と、言いましてもお金持ちが悪いという意味ではありません。

(僕もお金が事業できるほどその時にあったら考えていたと思います。)

原発事故後、こう行った制度を作った人に憤りを感じています。

そんな怒った感じてなくてぽわんと書いていきます^^;

ということで太陽光発電をメイン事業にしていますレノバが上場します。

レノバは大規模な太陽光発電所を多々保有しています。

すごく大きいですね。(なんとなくですがゴルフ場跡地なのかな!?って見ていて思います。)

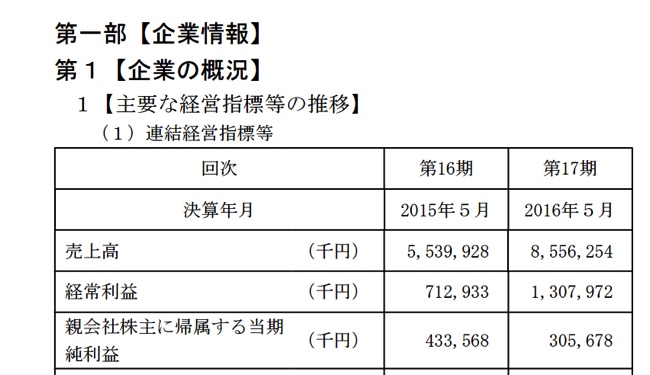

前年度も大幅な増収(昨年度は災害により減益になっています^^;)

今年度も大幅に成長するとは思うのですが

この成長は続くのでしょうか。と言いますのも

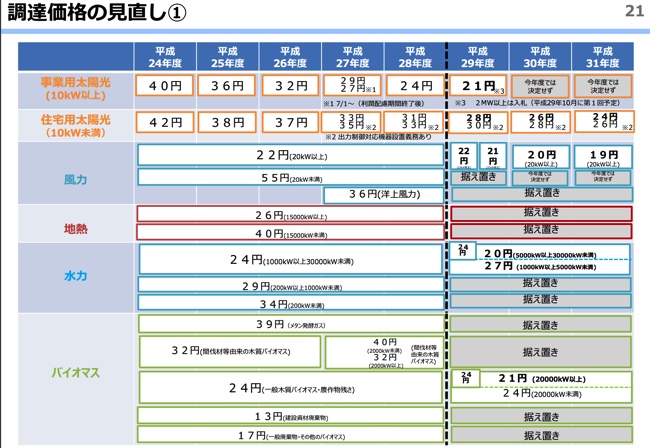

http://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/index.html

資源エネルギー庁のホームページには資料が掲載されていまして

太陽光とFIT法

現在のFIT法は太陽光に偏っているので四月から変更すると書いてありました。

それによりますと今後は21円での買取になります。40円から見たらほぼ半額です。

技術が大幅に進歩したという訳ではないので初めの「40円」という価格を付けた人は無責任すぎる。と心から思ってしまいますね。^^;

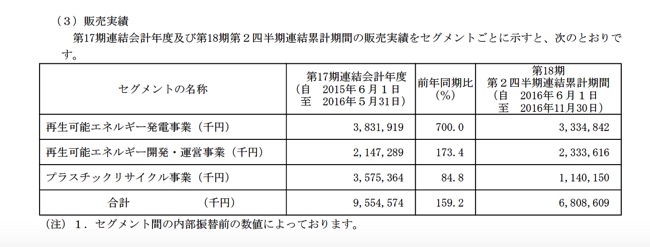

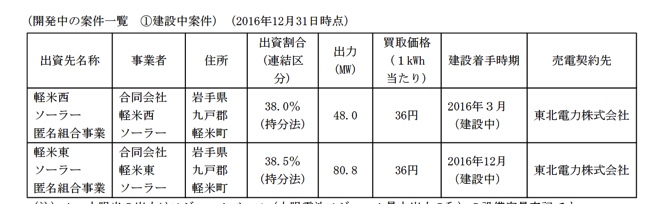

レノバは現在8施設運営しています。

今後できる3施設(内2つは持分法適用なので利益をがっつりと取れない^^;)は発電施設は36円なので

H26年に申請したこととなります。

で、この三施設の後にできる施設というのは24円とか21円に買取になるのかな。と思うのです。

そうなった時に大きく利益って出るのかな。と思うのでした。

もちろん太陽光以外のバイオマスでガンガン稼げばいいのではないかとも思うのですが

なぜ太陽光発電が大幅に伸びたかと言いますと「バイオマスと比べて簡単に発電できる。」ということですので

結構ハードルが高いのかな。とも思います。

それをぜひ打ち破ってほしいですね^^