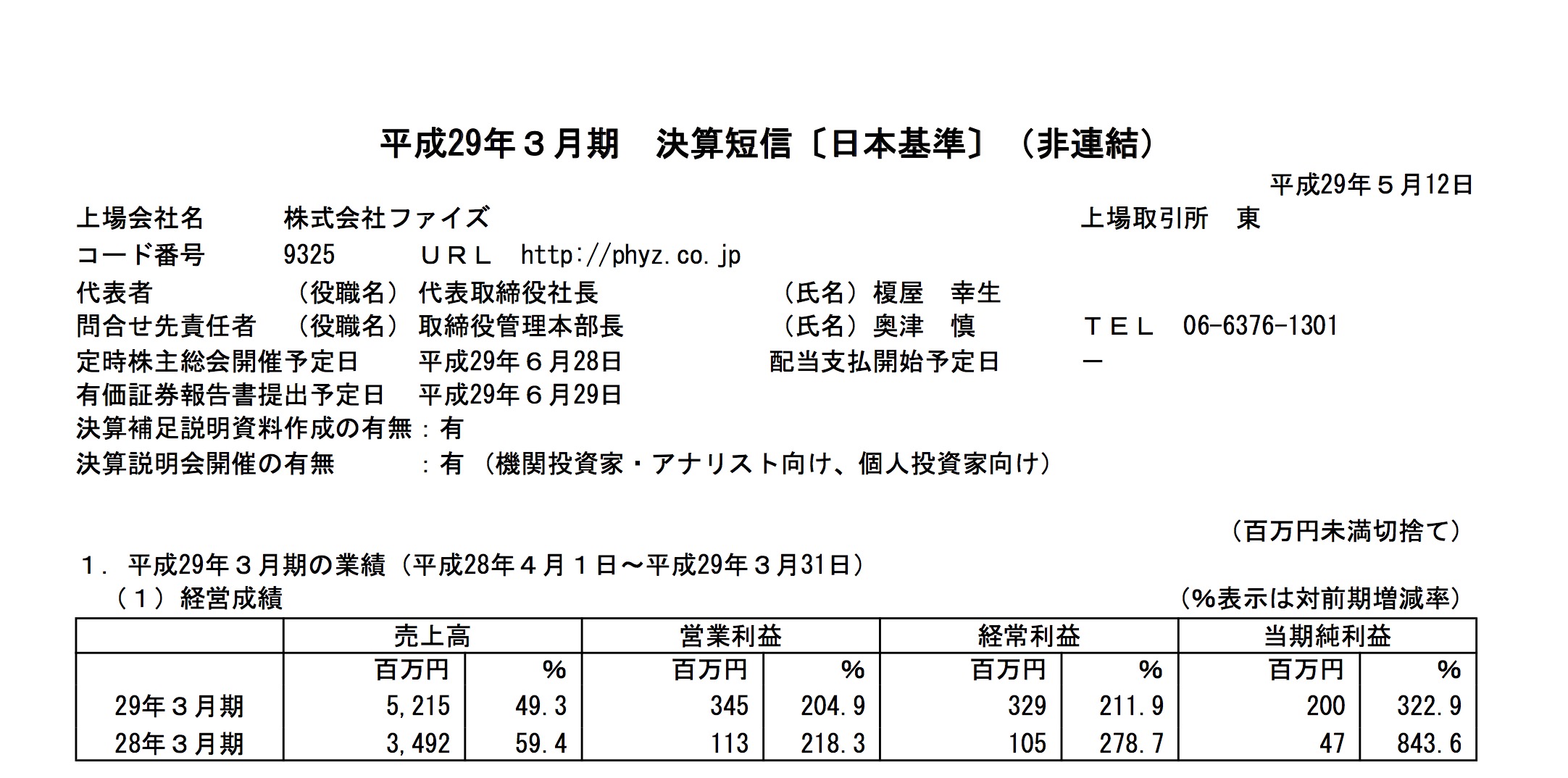

Amazonの物流センターの管理・こん包などの配送業務を行うファイズの決算です。

大幅な増収増益の決算です。

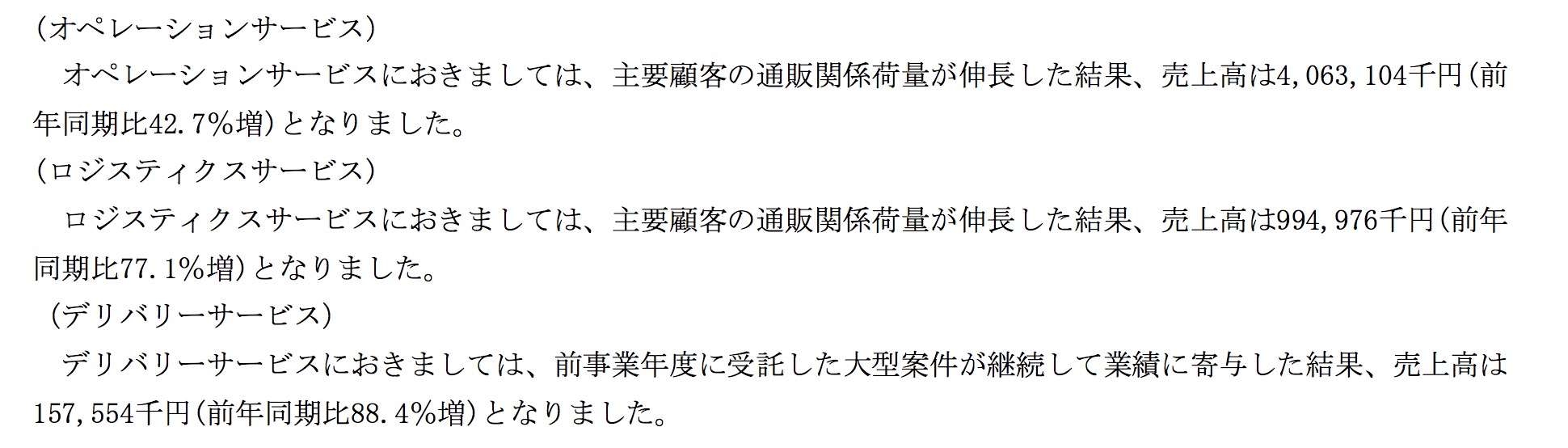

セグメント別に見てみますと、メインのオペレーションサービスも42%も売上が伸び、他の分野も1.5倍も伸びています。主力顧客=アマゾンですので売上が下がるのはなかなか想像がつかないと思います。

(それは織り込んでいる株価とは思うのですが。。。^^:)

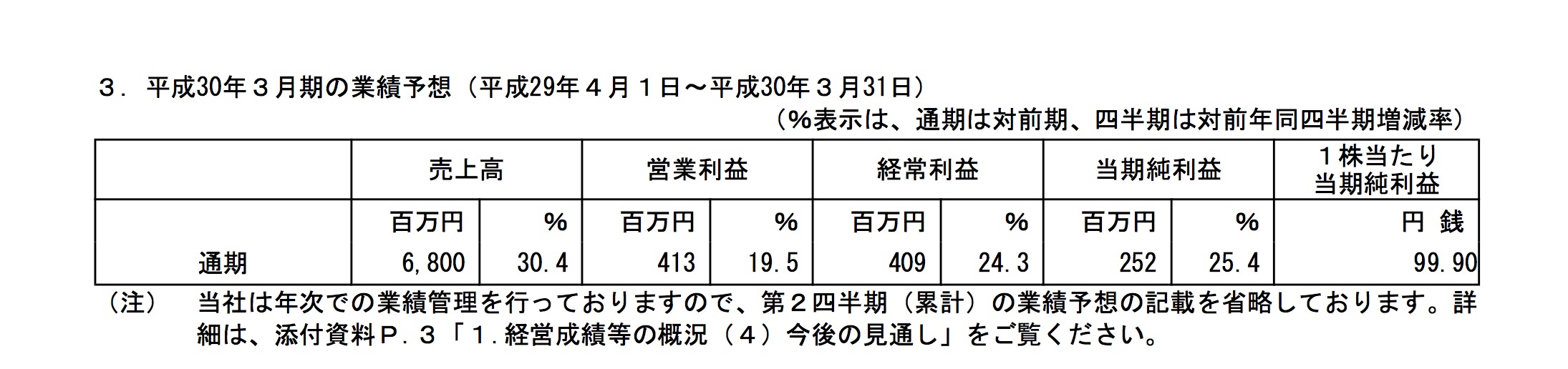

ところで来期なのですが売上の伸びに対しまして利益が上がっていない見通しになっています。

4Qの営業益も正直期待からは遠いものの気がします。

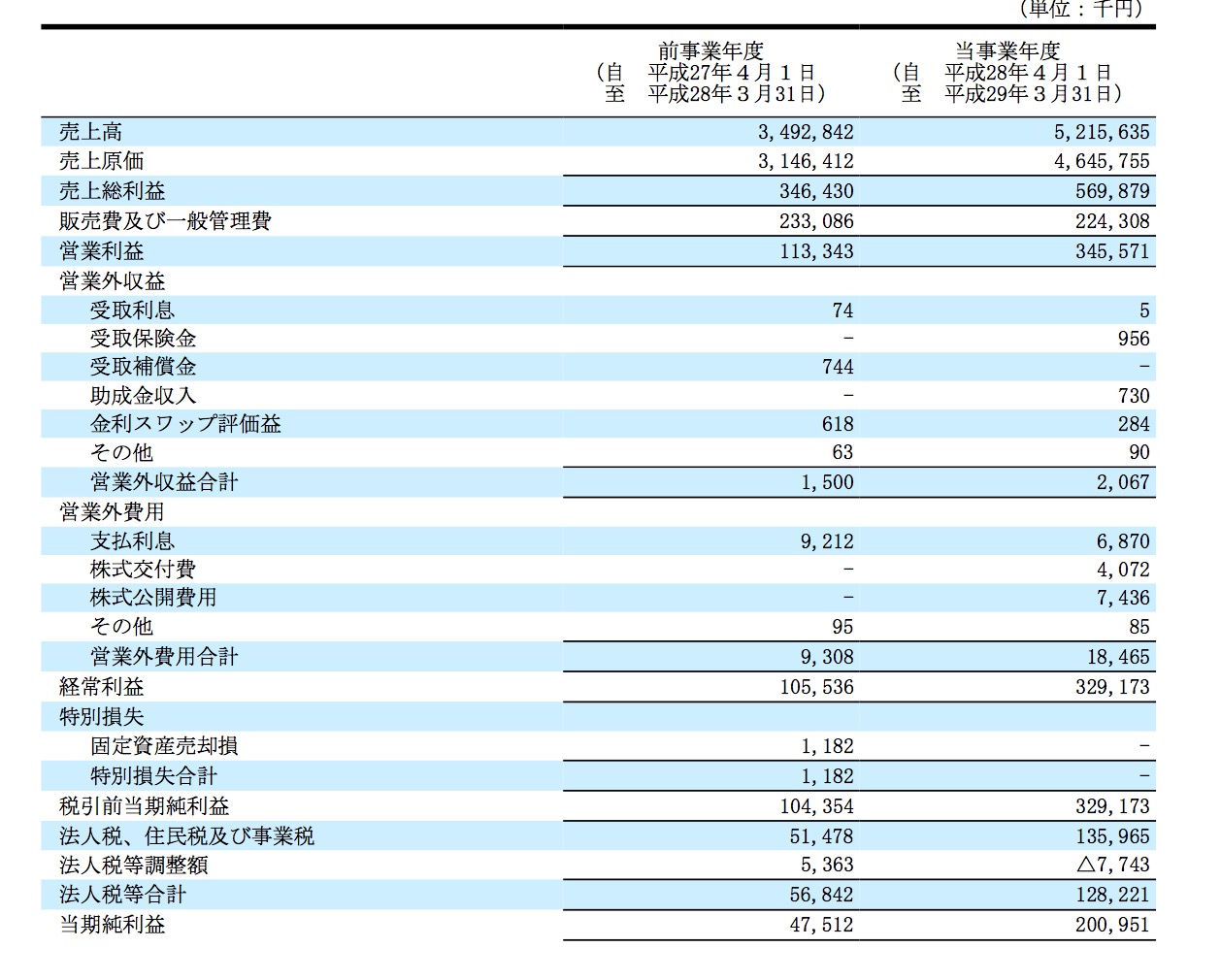

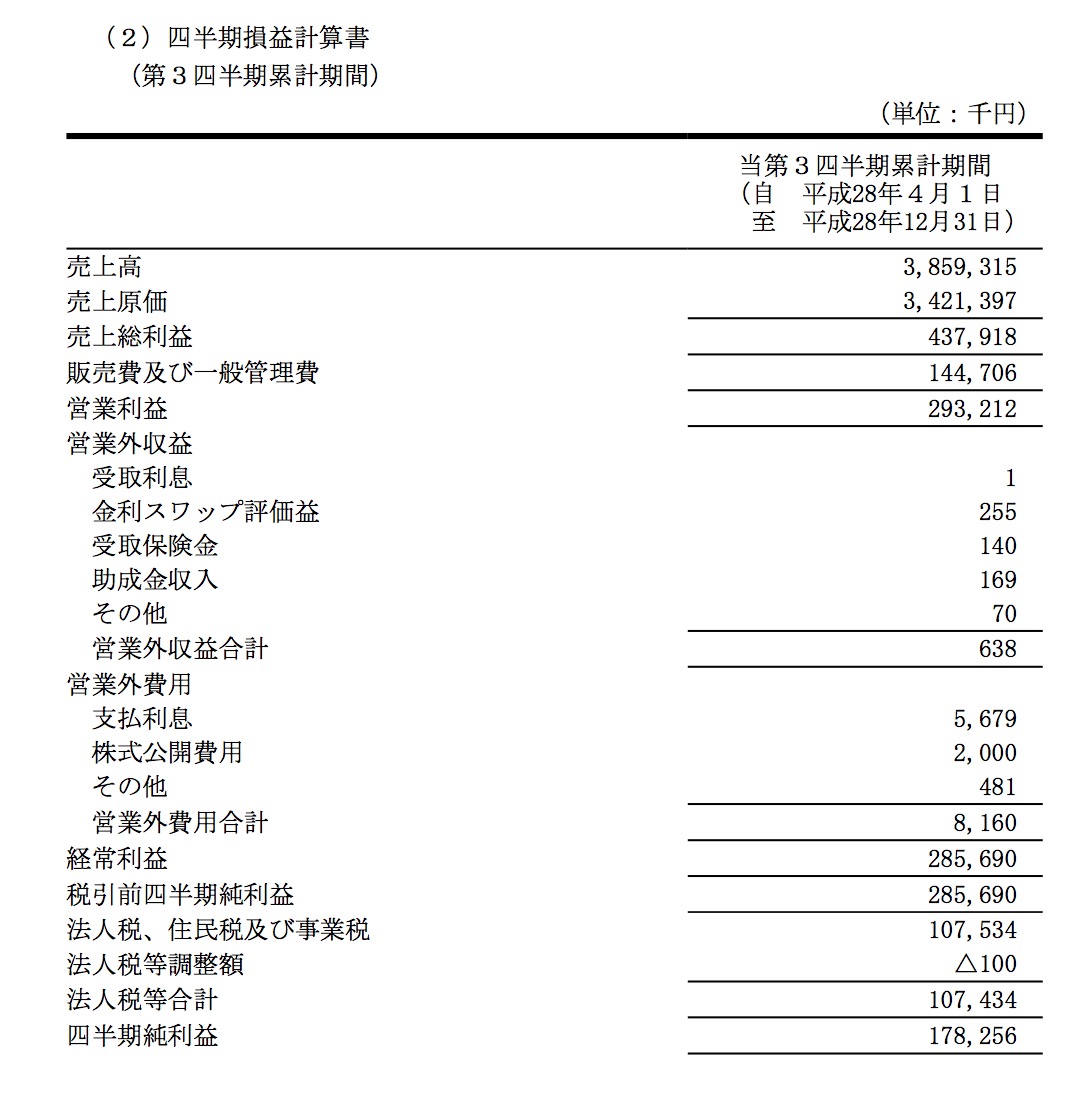

損益計算書をみてみますと

4Q

3Q

販管費が144から224と8000万円3か月大きく伸びています。これを見るとデメリットですが、前年度からみたら233→224と大きく売上が伸びたのにも関わらず減少しています。これをみるとメリットです。いずれにしても今度発表予定の資料等で理由をとても知りたいところです。(自分ではわかりませんでした。すみません(><))

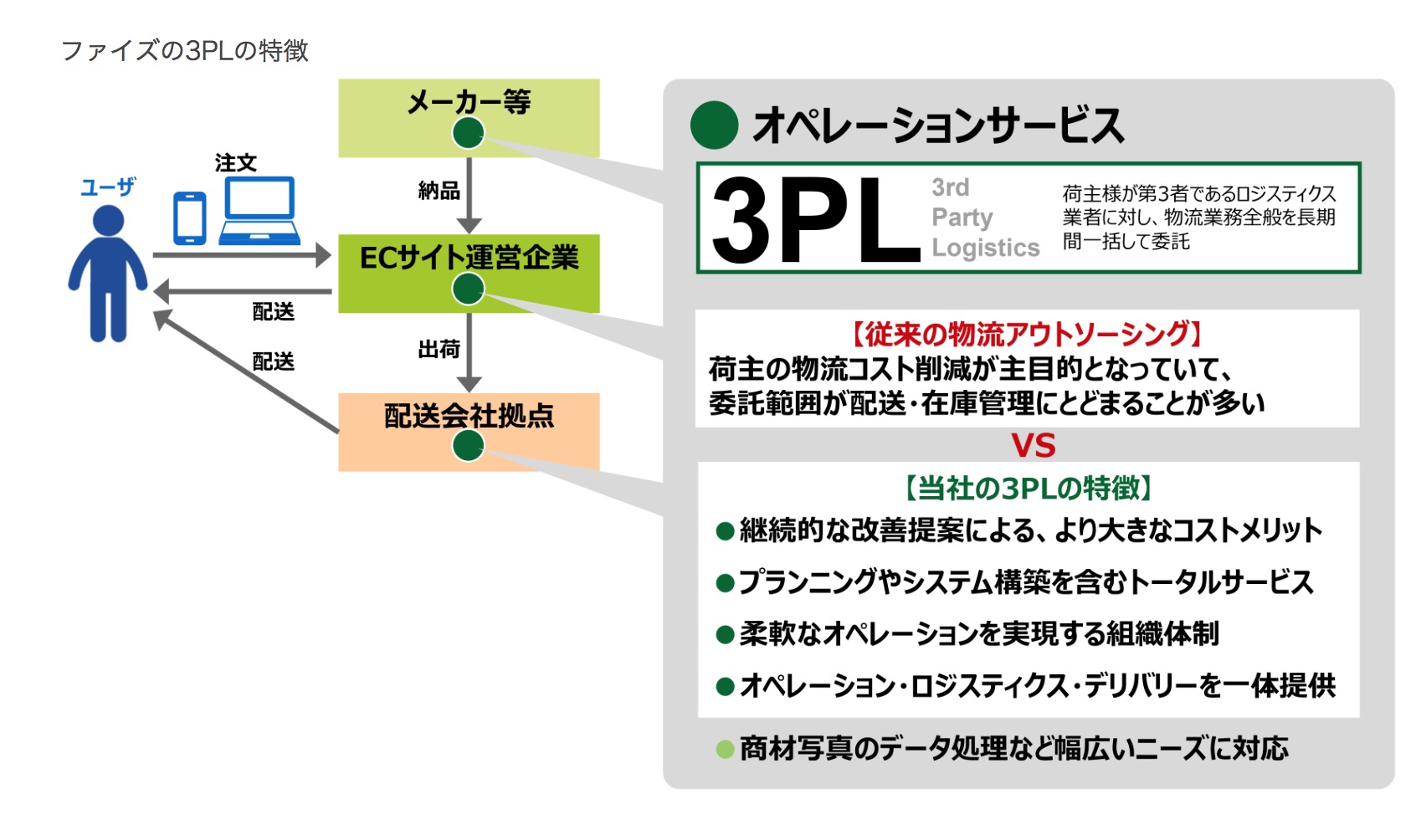

ただ、Amazonはなぜヤマトや佐川ではなくファイズにお願いするのかというのを考えてみると。

「トータルでいろいろなことを考えてくれる。」というのと

「コストが安くなる」というのが大きいかと思います。

そこで思うのですが「ヤマトが値上げ要請をしているこのご時世、ファイズはAmazonに対して値上げ要請できるのだろうか。」というのが気になります。別にしなくてもできるのであればヤマトも値上げをお願いしないわけでして、ファイズの利益の伸びが鈍いのは、その部分なのかもしれないですね。

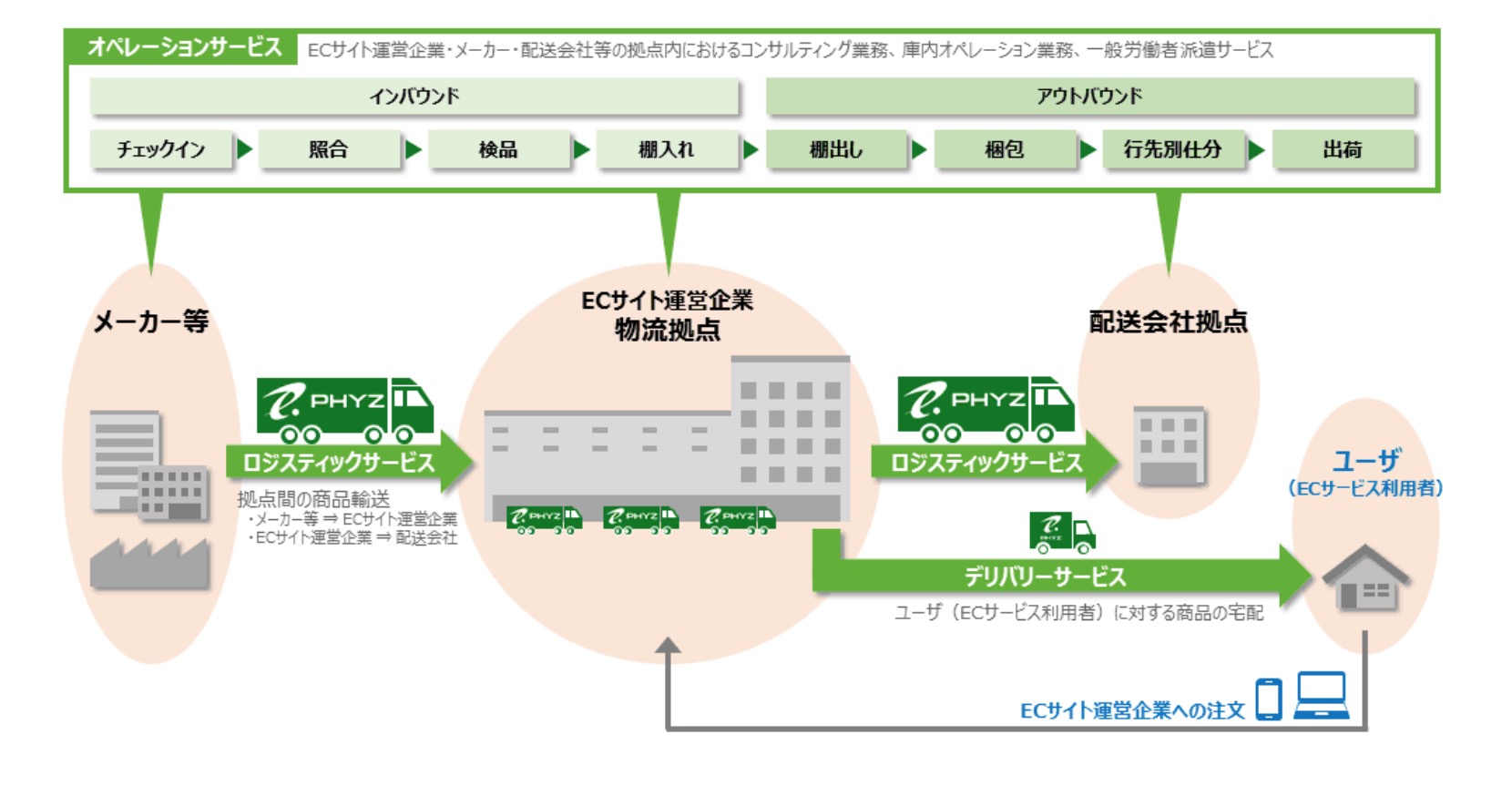

ファイズのメインのオペレーションサービスの説明を読んでいましたら

「アマゾンに掲載する写真データの作成」という物流とはちょっと違うサービスも含まれています。

物を運ぶだけではなくトータルに行うからこそ仕事と信頼がもらえるのかもしれませんね。