セグメント事業 呼称の変更

本部英彦氏:それでは、説明に入らせていただきます。まず初めに、今期より一部セグメントの呼称が変更になっています。変更は2セグメントとなりますけれども、これまでの国内金融事業が「日本金融事業」に、また、韓国金融事業にモンゴル金融事業が加わりまして、「韓国及びモンゴル金融事業」となっています。その他のセグメントは、変更ございません。

決算のポイント

まずは、決算のポイントからご説明させていただきます。日本金融事業の営業利益は9億円、韓国及びモンゴル金融事業の営業利益は14億円と、いずれも堅調に推移しています。一方で、東南アジア金融事業は、営業損失が7億円となっています。また、連結(業績の)税引前四半期利益が17億円となっています。

連結業績(前年同期比)

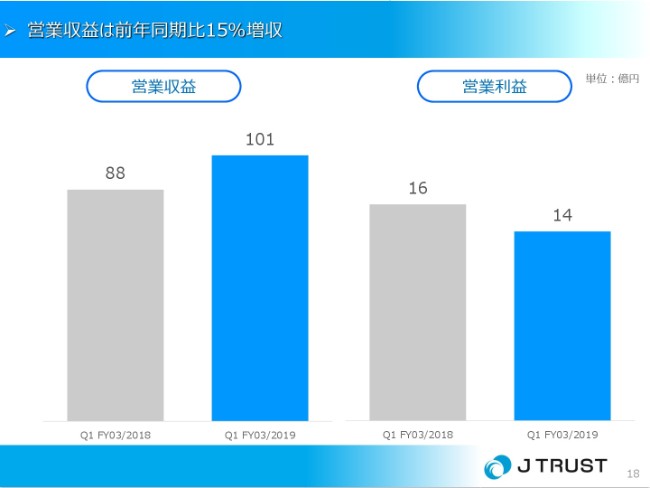

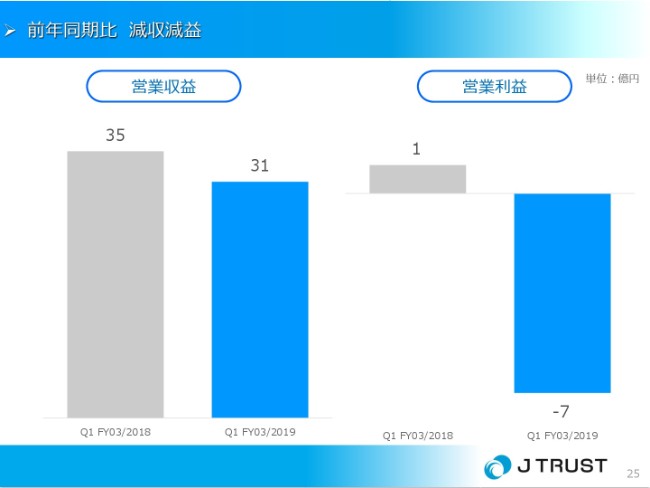

次のスライドですが、連結損益の主要項目につきましては、前年同期比で増収減益という結果になっています。

営業利益につきましては、後で説明をしますけれども、東南アジア金融事業の影響等により5億円にとどまっていますが、シンガポールのJ TRUST ASIAの為替差益の計上等により、税前利益は17億円、親会社の所有者に帰属する四半期利益は14億円となっています。親会社の所有者に帰属する四半期利益について、当期利益の目標につきましては53億円となっていますので、達成率が26パーセントと、目標達成に向け進捗をしています。

セグメント別営業収益(前年同期比)

次のスライドは、セグメント別の営業収益(前年同期比)でございます。ご覧いただきますとおり、日本金融事業・韓国及びモンゴル金融事業が牽引し、連結営業収益は増加となっています。

セグメント別営業利益(前年同期比)

同じく、セグメント別の営業利益(前年同期比)でございます。こちらも営業収益同様、日本金融事業・韓国及びモンゴル金融事業が牽引し、連結営業利益は黒字を確保しています。

営業収益/営業利益①

次のスライドから、セグメント別に見ていきたいと思います。

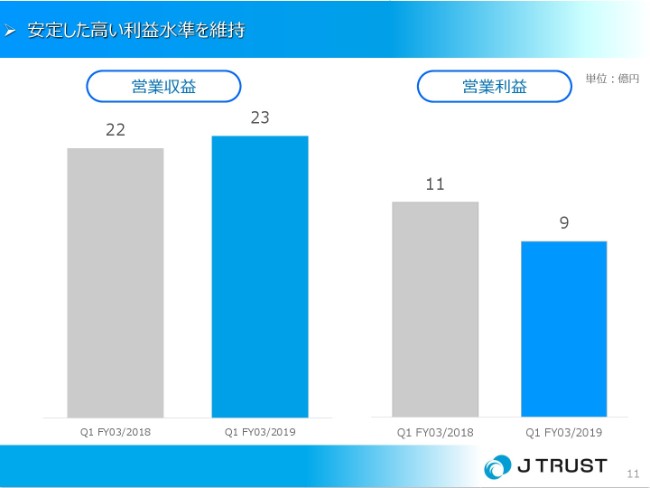

日本金融事業の営業収益は23億円、営業利益は9億円と、安定した利益を維持しています。

保証残高の推移

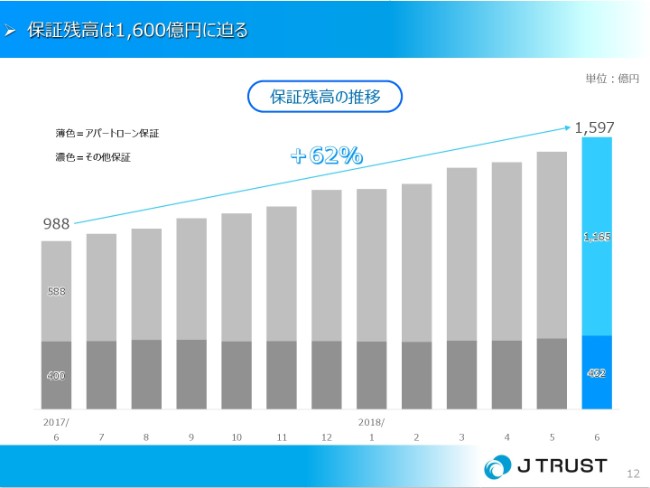

少し中身を見ていきたいと思いますが、信用保証残高は、引き続きアパートローン保証が着実に積み上がり、1,597億円となっています。

日本金融事業/アパートローン保証:リスク回避への取り組み

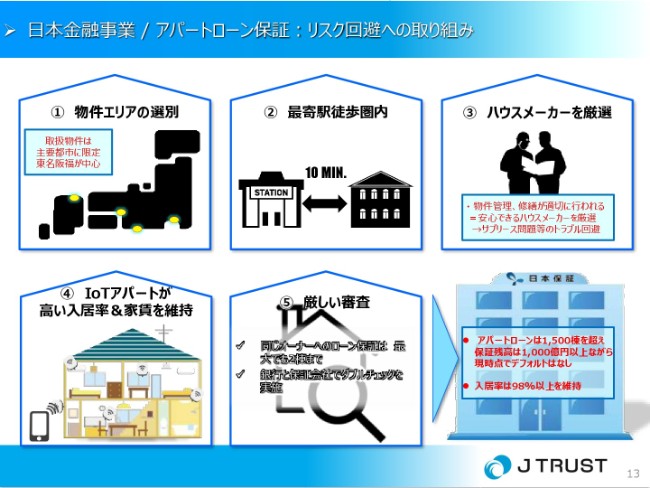

これまでも何度か説明をしてきていますけれども、(物件の)エリアを限定し、取引業者を厳選するなどして、今年(2018年)6月時点で1,552棟を保証していますが、未だにデフォルトはゼロ、入居率も98パーセントを超える水準でございます。

提携先の拡大と商品の多様化により、保証残高の積み上げスピードが加速

また、次のスライドにありますとおり、日本保証では、海外不動産担保ローン保証・リバースモーゲージローンの保証の拡大に向けた提携等の取り組みを行っています。海外不動産担保ローン保証につきましても、ハワイ州・テキサス州・ラスベガス州に続き、(2018年)7月にはカリフォルニア州で事業を開始しています。

また、リバースモーゲージローンの保証につきましても、新たに京急電鉄さま・湘南信用金庫さまと連携・提携をして、拡大を図ってまいります。

サービサー事業における請求債権残高

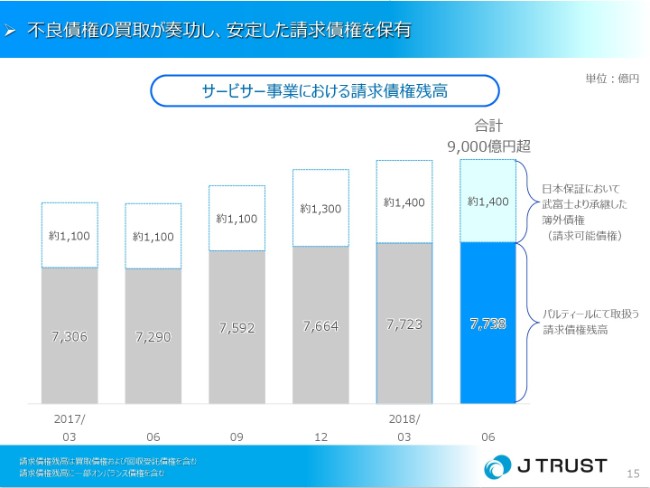

次のスライドですが、サービサーの請求債権も継続的に購入ができていまして、安定しています。また、武富士から承継した簿外債権の回収も安定しています。

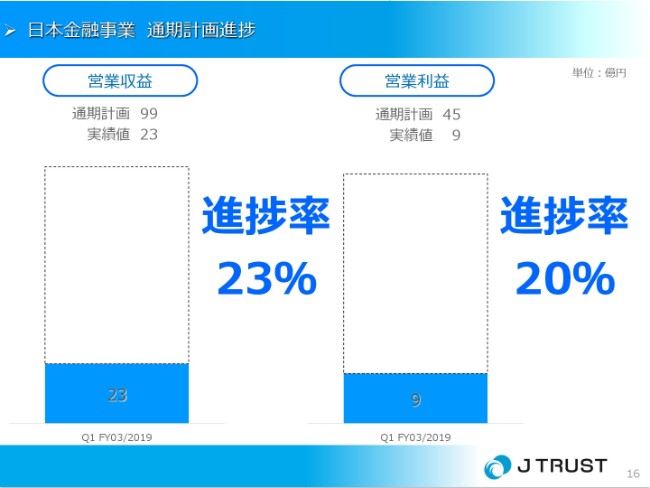

日本金融事業 通期計画進捗

日本金融事業の、通期計画に対する進捗率でございます。

営業収益は、通期計画値の99億円に対しまして、第1四半期時点の実績が23億円、進捗率が23パーセント。営業利益は、通期計画値の45億円に対しまして、第1四半期時点での実績が9億円、進捗率で20パーセントとなっています。

信用保証残高は、第2四半期以降も積み上がる計画でありますし、サービサーの回収も債権の買取後、請求に着手をしてから徐々に回収実績が上がってくることになるため、上期と下期の利益水準を比較した場合に、若干下期に収益が寄るかたちになります。

そのようなことからも、営業収益・営業利益ともに、日本金融事業は順調に推移していると認識をしています。

営業収益/営業利益②

次に、韓国及びモンゴル金融事業です。冒頭で少し触れましたが、今期よりモンゴルでオートローンファイナンスを展開するCapital Continent Investmentが連結されましたので、セグメントの呼称が変更になっています。なお、Capital Continent Investmentは、第1四半期段階ではB/Sのみの取り込みとなっており、P/Lにつきましては第2四半期からの連結予定でございます。

スライドにありますとおり、韓国及びモンゴル金融事業の営業収益は101億円、営業利益は14億円と、堅調に推移しています。

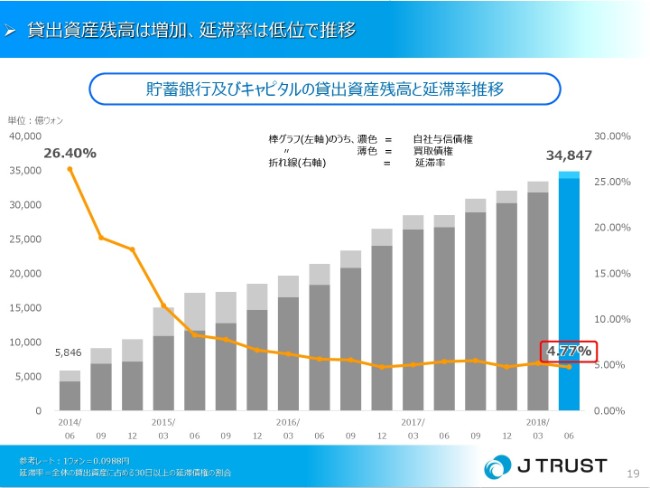

貯蓄銀行及びキャピタルの貸出資産残高と延滞率推移

少し中身を見ていきますが、こちらのスライドは、貯蓄銀行2行及びキャピタルの貸出資産残高の推移と、延滞率の推移でございます。かねてからご説明のとおり、韓国では規制強化が進んでいますが、その中でも貸出残高は積み上がり、延滞率は引き続き低位で推移しています。

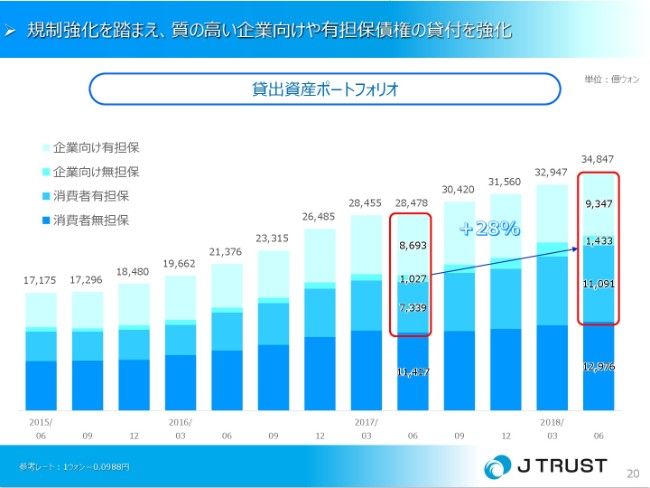

貸出資産ポートフォリオ

また、貸出資産ポートフォリオにつきましても、規制強化の影響を受けづらい企業向け融資を強化するなどして、着実に入れ替えを進めています。

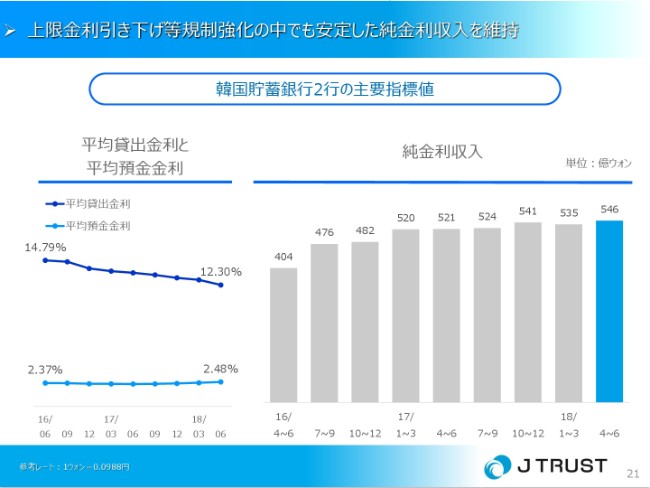

韓国貯蓄銀行2行の主要指標値

次のスライドは、(韓国の)貯蓄銀行2行の主要指標値になります。上限金利の引き下げ等の影響で、平均貸出金利はやや下がってきていますが、その中でも、(スライドの)一番右(のグラフのとおり)、引き続き安定した純金利収入を計上しています。

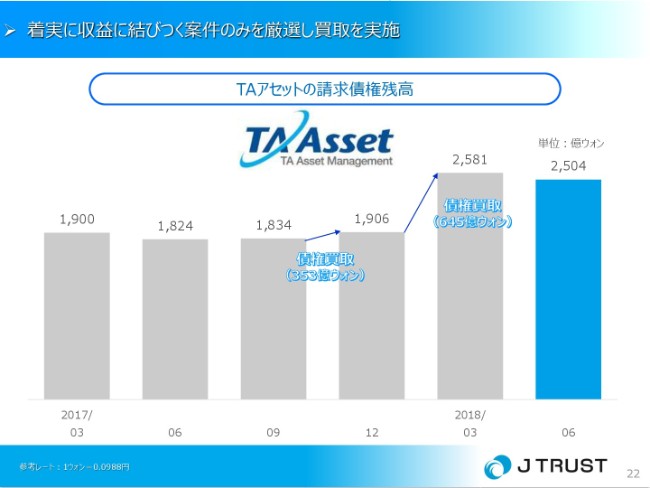

TAアセットの請求債権残高

次に、サービサー事業です。規制強化の中、債権の買取案件は増えてきていますが、我々としましては、今後も引き続き、着実に収益に結びつく案件を厳選して買い取りを行っていく考えでございます。

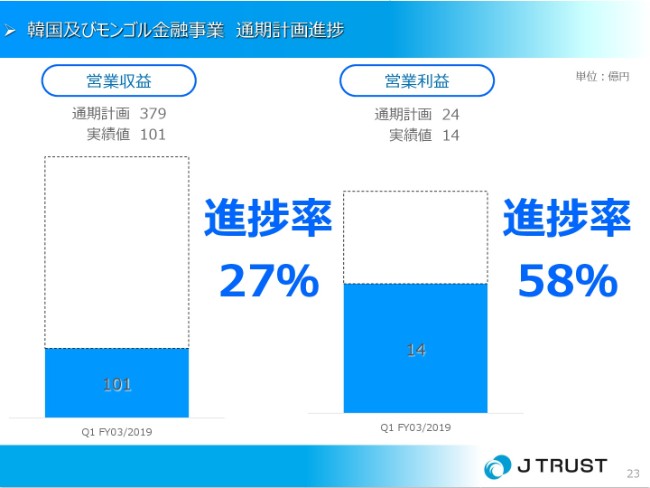

韓国及びモンゴル金融事業 通期計画進捗

韓国及びモンゴル金融事業の、通期計画に対する進捗状況です。営業収益は、通期計画値の379億円に対しまして、第1四半期時点の実績が101億円、進捗率が27パーセント。営業利益は、通期計画値の24億円に対しまして、第1四半期段階での実績が14億円、進捗率が58パーセントと順調に推移しています。

営業収益/営業利益③

次に、東南アジア金融事業です。第1四半期段階で、営業収益が31億円、営業損失が7億円となっています。

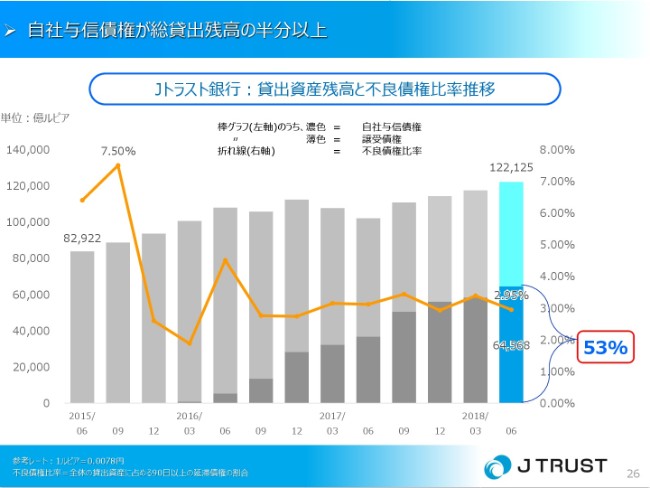

Jトラスト銀行:貸出資産残高と不良債権比率推移

月次でも開示をしていますが、こちらはJトラスト銀行の貸出資産残高と不良債権比率の推移でございますけれども、貸出資産残高は徐々に増加傾向になってきており、また、(棒グラフの)一番右でございますけれども、(2018年)6月時点で、現経営陣のもと積み上げた債権が、全体の53パーセントにまで増えてきています。引き続き債権の入れ替えを進めながら、残高の積み上げを図ってまいります。

Jトラスト銀行の主要指標値

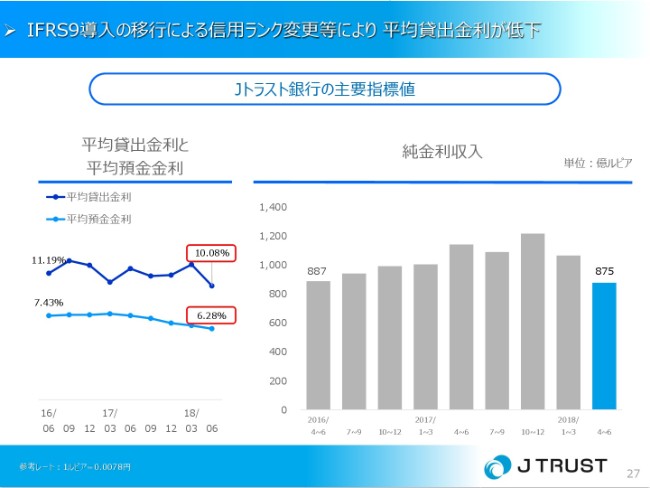

次のスライドは、Jトラスト銀行インドネシアの主要指標値でございます。こちらは、下の(折れ線グラフの)平均預金金利は、徐々に着実に低下してきていますが、この四半期では、債権の不良化に伴う条件緩和の影響やIFRS9(導入)の移行に伴う影響等により、平均貸出金利が低下しており、その結果、純金利収入が減少しています。

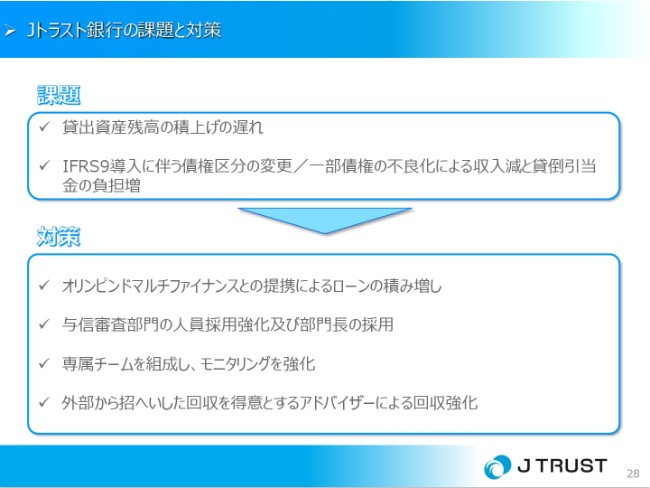

Jトラスト銀行の課題と対策

次のスライドに、Jトラスト銀行インドネシアの課題と対策をまとめました。

まず、貸出資産残高を着実に積み上げていくために、これまでの取り組みに加えまして、下期以降に連結予定の、インドネシアのマルチファイナンス会社であるOlympindo社との提携による、貸出資産残高の積み上げを図ってまいります。

また、融資申込のパイプラインを速やかに消化するために、与信審査部門の人員採用の強化を図ります。さらに、債権の延滞・不良化を最小限に抑えるために、専属チームによる貸出・貸付後のモニタリングの強化を図るとともに、外部から招聘した回収を得意とするアドバイザーによる回収強化を図っています。

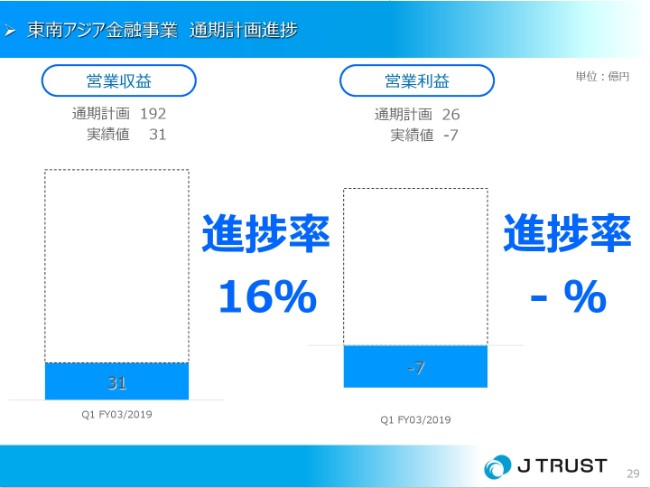

東南アジア金融事業 通期計画進捗

東南アジア金融事業の、通期計画進捗状況でございます。営業収益は、計画値が192億円に対しまして、第1四半期時点の実績が31億円、進捗率で16パーセント。営業利益は、計画値が26億円に対しまして、損失が7億円でございますので、達成まで33億円となっています。簡単ではありますが、今ご説明した対策をもって、通期計画の達成に向けて取り組んでまいります。

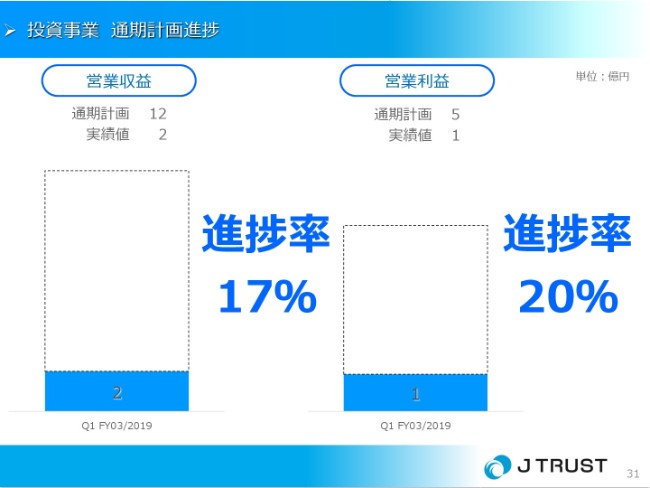

投資事業 通期計画進捗

次に、投資事業でございます。前期(2018年3月期)の第3四半期までに、業績に影響を与えていましたGL社の転換社債に対するデリバティブ評価損益は、前期の第3四半期段階で、債権区分を金銭債権に変更していますので、前期の第4四半期以降は、その影響は発生していません。

投資事業の通期計画進捗状況でございます。営業収益は、計画値の12億円に対しまして、実績値が2億円、進捗率で17パーセント。営業利益は、計画値の5億円に対しまして、第1四半期時点の実績が1億円、進捗率で20パーセントの達成となっています。

非金融事業

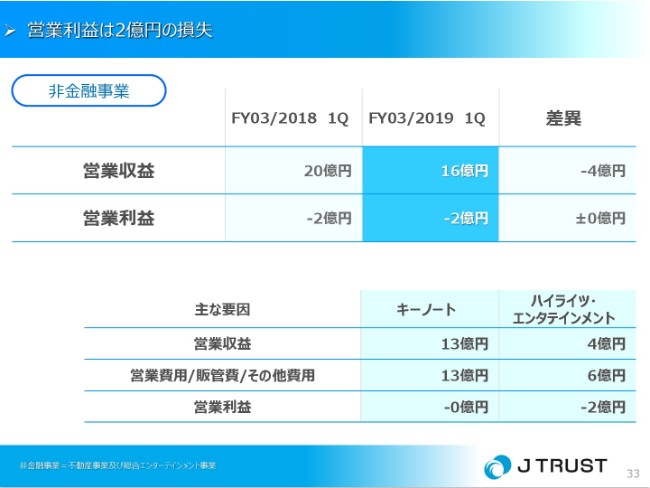

最後に、非金融事業でございます。前回の説明会でもお伝えしていますが、アミューズメント事業を展開するアドアーズの株式を前期末に売却していますので、当該事業の影響は、非継続事業として、前期の業績から向上しています。

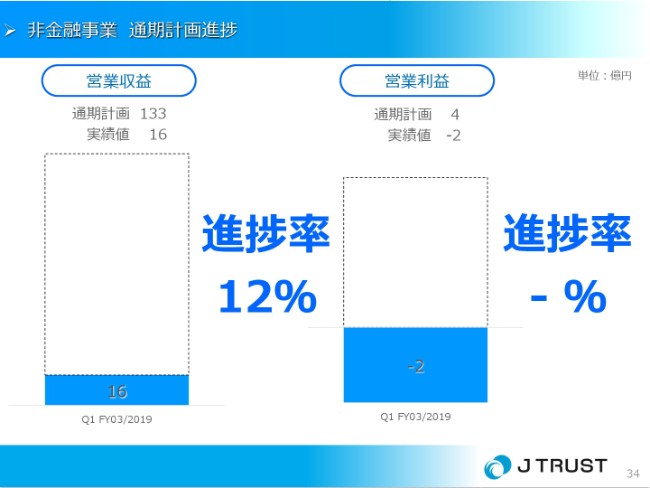

非金融事業 通期計画進捗

非金融事業の通期計画に対する進捗状況でございます。営業収益は、計画値の133億円に対しまして実績が16億円、進捗率で12パーセント。営業利益は、通期計画の4億円に対して実績が2億円の損失と、達成まで6億円となっています。

連結業績予想と進捗率

これらの結果、連結の通期計画に対する進捗でございますけれども、営業収益は833億円の計画値に対しまして、第1四半期時点で178億円、進捗率で21パーセント。

営業利益は、通期計画値の70億円に対しまして、第1四半期の実績が5億円、達成率で7パーセント。

親会社の所有者に帰属する当期利益は、計画値の53億円に対しまして、第1四半期時点の実績が14億円、26パーセントとなっています。

セグメント別業績予想

これまでのご説明のとおり、日本・韓国及びモンゴル金融事業は、堅調に推移しています。東南アジア金融事業につきましては、下期に連結予定のOlympindo社の業績寄与を含め、第2四半期以降に取り戻しを図り、通期計画の達成を目指してまいります。

私からの説明は以上となります。続きまして、現状の認識等について、山中からご説明させていただきます。

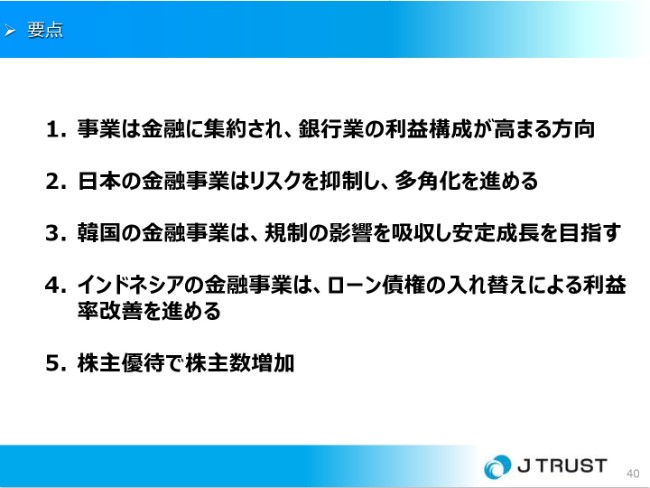

要点

山中威人氏:山中でございます。本日はお忙しい中おいでいただき、どうもありがとうございます。私からは現状の認識について、主にこの5点に絞ってお話をしていきたいと考えています。一部、本部の説明と重複するところがあるかもわかりませんが、よろしくお願いします。

1つ目です。Jトラストとしては、昨年度(2018年3月期)のゲーム事業の売却により、事業は金融に集中する方向になっています。なかでも韓国・インドネシア、それからすでに発表していますけれども、来年度(2020年3月期)に連結予定のカンボジアの事業を含めますと、中小企業とリテール向けの商業銀行の構成比が高まってくる方向にあると考えています。

2つ目に、日本の金融事業ですが、今のところは保証とサービサーが主力になっています。保証はアパートローンの保証が中心で、サービサーは不良債権の回収ですが、主にリテール債権の回収が中心になっています。保証は、リスクを抑制していますけれども、今後は少し多角化の方向で進んでいくと考えています。

3つ目に、韓国(の金融事業)ですが、規制の影響を非常に強く受けていますが、こちらもそういう影響を吸収しつつ、安定的に成長を目指す方向に進んでいます。

4つ目に、東南アジア事業の中のインドネシアの金融事業ですけれども、今のところは再建途上にあります。第1四半期の決算説明でもお話ししたとおり、今後の会社全体の成長の鍵を握っていると考えています。こちらも、本部が説明した要因に含めまして、ローンの成長とともに、ポートフォリオの入れ替えによる利益率改善を進めています。

5つ目(の「株主優待で株主数増加」)は、後でご説明させていただきます。

日本金融事業

まず最初に日本事業ですけれども、先ほどお話ししましたとおり、アパートローンを中心にした保証事業、それから不良債権の回収が主力になっています。サービサーは、主にカードショッピング、カードキャッシングのリテール債権の回収、それから武富士の償却済債権の回収益が中心となっています。

ここに載せてあります3社の他に、合同会社が多数あります。連結で見ていただくかたちになるのですが、パルティール債権回収自体は、日本保証の子会社になっていまして、ローン・パーティシペーションや回収受託等で、利益が親会社の日本保証に吸収されるかたちになっているので、利益水準は非常に低くなっていますけれども、全体で見ていただくと順調にきていると考えています。

日本金融事業:アパートローン残高は順調に積み上がる

アパートローン保証は、日本保証の主力業務でありますけれども、今回、銀行業界を中心にシェアハウス向けのローンが問題になったことで、非常に注目度が高まりました。当社の事業についても、今年(2018年)に入ってかなりたくさんのご質問をいただいていますので、若干詳しく説明させていただきたいと思います。

日本保証のアパートローン保証の実行額は、この第1四半期で163億円、前年同期比で36.7パーセント増加しました。まだ高い伸びを継続しています。

日銀の統計や、全銀協の月次データを見る限り、銀行のアパートローンについては、残高の増加が鈍化してきている状況にあると思われますが、当社は実行がまだ高い伸びを続けています。若干、実行と承認にずれがありますので、実際の審査から実行までに、少し時間軸がずれる部分もあると思っています。

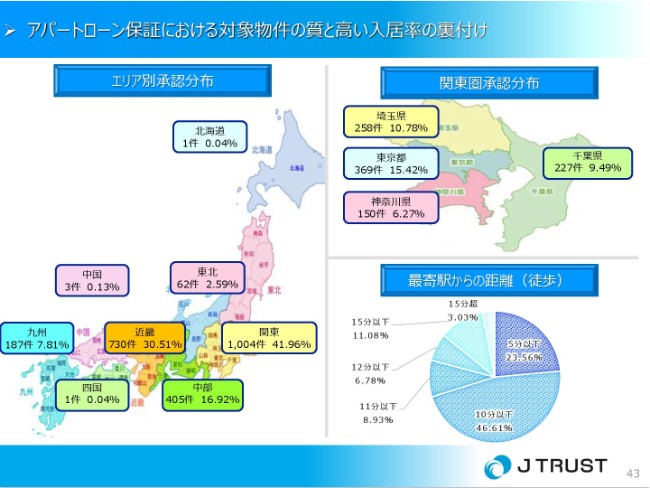

アパートローン保証における対象物件の質と高い入居率の裏付け

次に、この図ですけれども、保証を実行している物件の立地の構成と、とくに首都圏の状況をお示ししています。一応、当社の戦略としては、保証対象物件のクオリティ・入居率を高く維持することで、リスクを回避してきています。今後も東京・大阪・名古屋・福岡を中心に、新築物件・駅近物件に限定することで、保証の質を維持する方針で続けています。

当社がアパートローンの保証を開始したのは2014年の4月で、これまでのところ、まだデフォルトは発生していません。保証案件のクオリティを重視して、これを継続していくことになりますので、今後場合によっては、実行額の伸びが鈍化する可能性もあると考えています。

そのために、海外不動産担保ローンや、リバースモーゲージの保証により、徐々に多角化を進めて、アパートローンの保証への依存度を少しずつ下げていきたいと考えています。

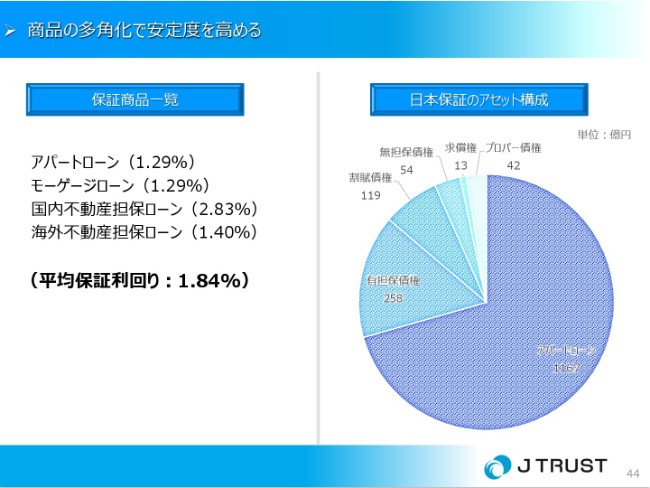

商品の多角化で安定度を高める

次に、これはデータだけですけれども、保証商品の一覧と平均利回り。それから、オフバランスの保証分も含めた日本保証のアセットの、この第1四半期の残高の構成比となっています。

サービサー市場のうち、リース/信販債権の取扱額は増加

次に、サービサーです。

法務省の統計で見ますと、サービサーの全体の取扱額の伸びは鈍化してきていますけれども、当社が取り扱っている分野はリテールの債権が中心ですけれども、市場はまだ拡大している状況にあります。当社のグループは、得意な分野としてはショッピング・キャッシングなどのリテール債権の回収で、そこを中心に行っています。

その中でも、買取の相手といたしましては、グループにサービサー子会社を持っていないような、大手の金融グループに属していない独立系のカード会社・信販会社から、債権を買い取るかたちになっています。

ご承知だと思いますけれども、この手の独立系で新しく参入してきているカード会社・信販会社さまについては、最近は非常に成長率が高くなっていますので、当社のビジネスも比較的成長率が高い状況になっています。

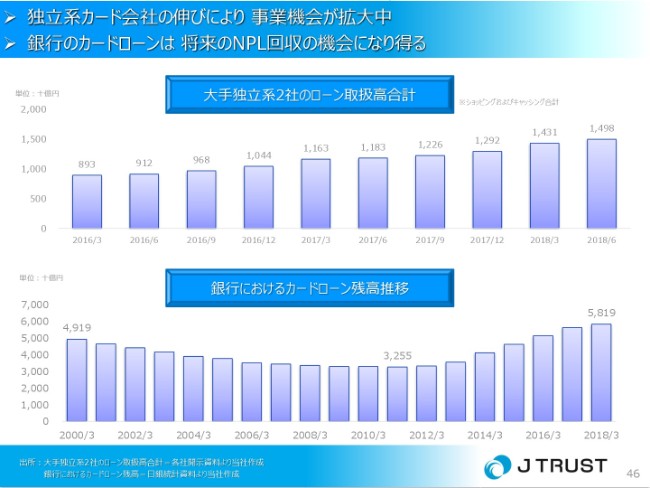

独立系カード会社の伸びにより 事業機会が拡大中

これは参考値ですけれども、上が独立系の信販会社を示しています。ショッピングとキャッシングの取扱高の合計の、近年の成長率になっています。

それから、下の図は、こちらもアパートローンの後に非常に話題になった、銀行のカードローンの残高の推移です。今後、銀行のカードローンについては、伸び率が鈍化していくと考えています。

将来的には不良債権比率が上昇し、場合によっては、セカンダリーマーケット等に不良債権が出てくる可能性もあると考えていますので、その場合は当社の事業機会になり得ると考えています。

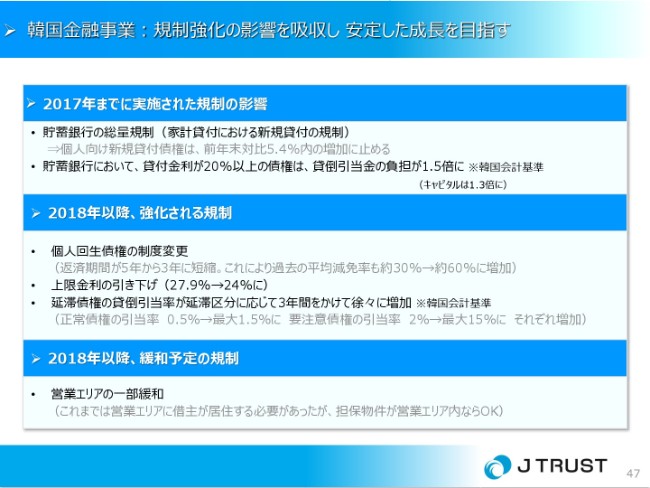

韓国金融事業:規制強化の影響を吸収し 安定した成長を目指す

次に、韓国の金融事業です。ご説明させていただきましたとおり、当社が考えていた以上の速度と深度で、規制強化が進んでいます。ご質問をたくさん受けることもあり、ここに主な規制の状況をまとめています。

先ほども本部からご説明させていただきましたとおり、これに対して企業向けの融資の比率を高めるとか、それから若干、ここに書いてありますが、(規制が)緩和される部分もありますので、そのあたりの事業にフォーカスして、引き続き規制の影響を吸収して、安定成長を続けられるように業務を続けていっています。

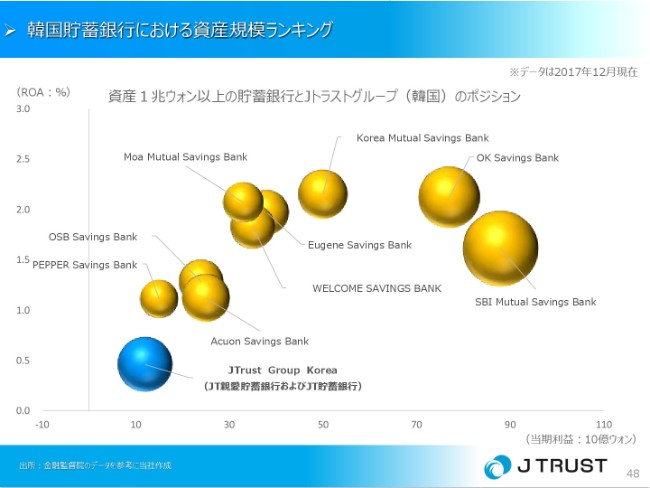

韓国貯蓄銀行における資産規模ランキング

こちらは、貯蓄銀行の業界の図表になっています。当社グループの韓国事業は、貯蓄銀行2行とキャピタル……これはカード子会社ですけれども、サービサーの4社が韓国事業を構成しています。

この図表は貯蓄銀行2行の単純合算になりますが、業界の中の状況比較です。図表の説明といたしましては、この球の大きさが資産の規模。Y軸がROAで、X軸が当期利益の水準になっています。

これは2017年12月現在の決算データをもとに比較していますが、当社(青色)は積極的にローンを伸ばしつつ、延滞率も下げるかたちで継続しています。昨年度については、ROAの水準が非常に低くなっているんですけれども、こちらは不良債権の外部売却を積極的に行いまして、貸倒関連費用が非常に大きく増えたために、一時的に低下しています。

この第1四半期では、逆に債権の売却益を計上したこともあり、貯蓄銀行2行の単純合算で、ROAの水準が1.42パーセントまで上がっていますので、もう少しポジショニングがいいところに回復してきています。無担保ローンが、基本的に規制の対象になっています。

当社といたしましては、規制の対象になっていない企業向けのローンの拡大等で、全体としての収益性の改善を進めているかたちでやっていまして、もう少しポジショニングがいい方向に回復していると考えています。

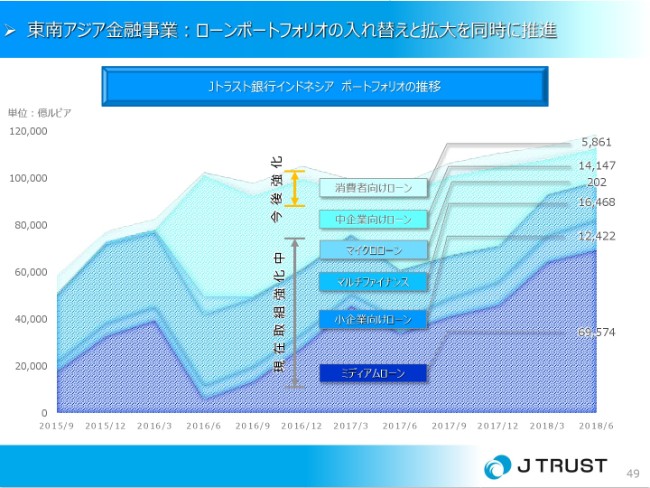

東南アジア金融事業:ローンポートフォリオの入れ替えと拡大を同時に推進

次に、東南アジア事業です。こちらは、インドネシアのJトラスト銀行インドネシアのローンの推移になっています。利益水準の回復に向けて、ポートフォリオの入れ替え・拡大を同時に進めている状況にあります。

収益率の非常に低い、大企業向けの大口ローンを縮小して、中小企業向け・個人向け、それから最終ユーザーが個人になっているマルチファイナンス・ノンバンク向けを増加させる戦略になっています。

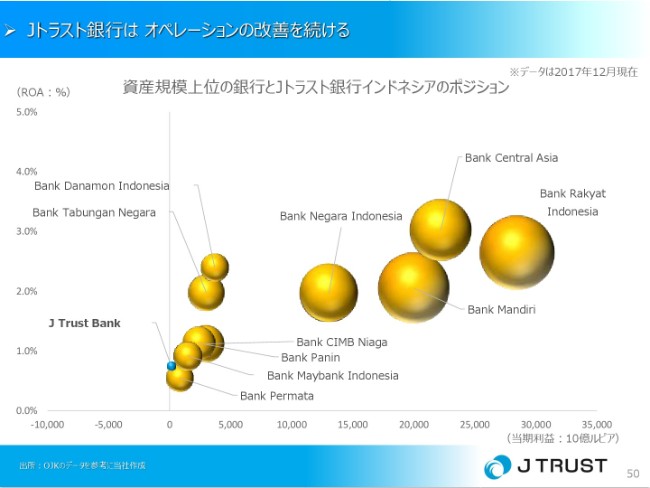

Jトラスト銀行は オペレーションの改善を続ける

こちらは、韓国と同じようなかたちの図表で、インドネシアの銀行業界の中における、当社(青色)の状況を比較しています。今後、(2018年)8月30日に連結化が予定されているマルチファイナンス子会社、Olympindo社との連携、それから、少しずつ進んできていますFinTech企業との連携や、地方への拡大など、比較的インドネシアの大手の銀行が手薄で、競争が緩やかなチャネルで、リスクを取りつつ成長させる戦略になっています。

従前からお話し差し上げてきた、新しいコアバンキングシステムも、本格稼働に入ってきまして、ネットバンキングの機能も拡充できるかたちになっています。個人の預金の比率を上げることで、CASA比率を引き上げて、調達コストの引き下げも実現できる方向にあると考えています。銀行の資産規模としては、インドネシアの中で、今は中位にあります。

規模では大手のインドネシアの銀行と比べると、かなり離れた位置にあるんですけれども、マーケティング戦略の差別化によって、資産規模・利益率の水準を回復させていきたいと考えています。

また、アメリカの金利の上昇等により、インドネシアのマクロへの影響等を質問されることが増えてきていますが、見ていただけるとおり、再建途上にあることで、今のところ利益水準が非常に低くなっていますので、幸か不幸かマクロの影響よりも、再建を進めることによる回復が利益水準を高めることができるので、マクロの影響は今のところ、十分に吸収できるかたちになっています。

けれども、ただ、1点だけ。業績予想の前提のルピアの為替レートと比べますと、10パーセントくらい円高になっていまして、そのために、換算の利益が目減る状況になっていますので、そこのところが今のところ、リスクとなっています。

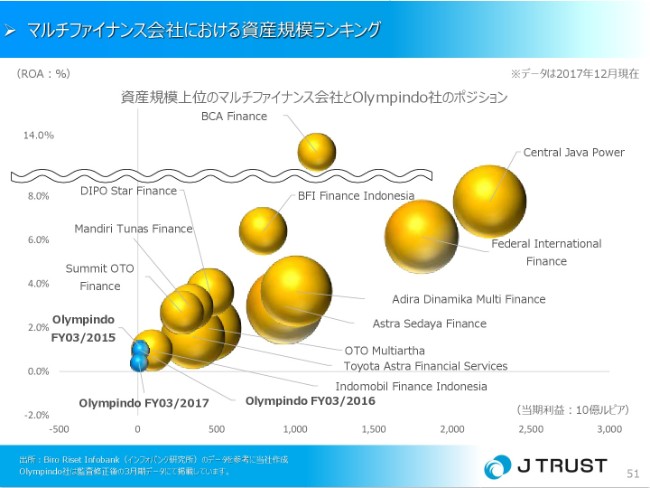

マルチファイナンス会社における資産規模ランキング

次に、同じようなチャートで、これは(2018年)8月30日連結予定のマルチファイナンス・ノンバンクの、インドネシアの同じデータを示したグラフであります。60パーセントの株式を取得することになっています。

主に、中古車ローンを中心としたオートローンとか、農機器ファイナンスを伸ばしていく方針になっていますが、近年インドネシアにおいては、マルチファイナンス業界に対する信用リスクに対して、懸念が高まっていたこともあり、資金調達環境が業界全体に厳しくなっていました。

当社については、Olympindo社の資金調達環境を、Jトラスト銀行インドネシアとの連携で高めて、本来の営業力を発揮できるかたちに戻していきたいと考えています。なお、Olympindo社の特徴は、融資・審査のスピード、ディーラーを中心に、現地のパートナーの信頼が非常に厚い会社でありまして、資金調達環境が安定してくれば、先ほども申し上げましたように、本来の営業力を発揮できるかたちに回復できるのではないかと考えています。

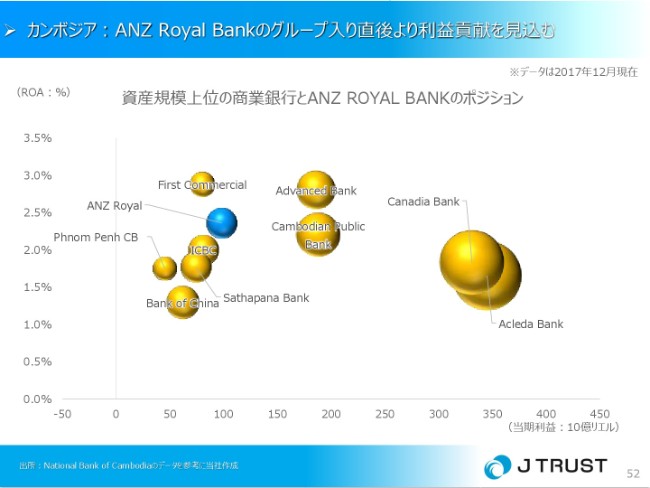

カンボジア:ANZ Royal Bankのグループ入り直後より利益貢献を見込む

次に、カンボジアです。カンボジアについては、(2018年)5月に発表していますけれども、韓国・インドネシアに加えて、来年(2019年)の5月クロージング予定で、ANZ Royal Bank (Cambodia) Ltd.。株式の55パーセントを取得して、連結化する予定になっています。

特徴といたしましては、今までの当社の買収案件はどちらかと言うと、再生案件に近い案件が非常に多かったのですが、今回の買収案件はこれまでと異なり、再生案件にはなっていません。

今のところも、この銀行の利益率は非常に高い状況にありまして、買収後、利益成長や利益率の向上も進めますけれども、連結した段階で利益貢献を想定できるかたちになっていまして、カンボジアの銀行業界の中では、利益水準でトップ5に入る銀行になっています。

この「ANZ Royal」の名前でわかっていただけるとおり、オーストラリア・ニュージーランド銀行と現地のRoyal Groupのジョイントベンチャーですが、ANZが事業の選択と集中を進める中で、アジアの複数の国から撤退を進めてきており、その一環で保有分を売却、当社が投資することになっています。

今までの戦略としては、資産の質にフォーカスをして、非常に高いROAを維持できているのですけれども、一方で、比較的保守的で、預貸率がすごく低くて、融資を非常に格付の高いAAAやAAの大企業を中心に絞り込んできたことで、残高の伸びが全体の銀行業界の中では、わりと低めの水準にとどまっています。

現地のRoyal Groupのパートナーを当社が務めることで、多少今まで以上にリスクを取ってローンを伸ばすことで、利回りを改善させて、成長率を上げることができると考えています。また将来的には、近隣のラオスやミャンマーへの進出も、ここからの検討課題になっています。

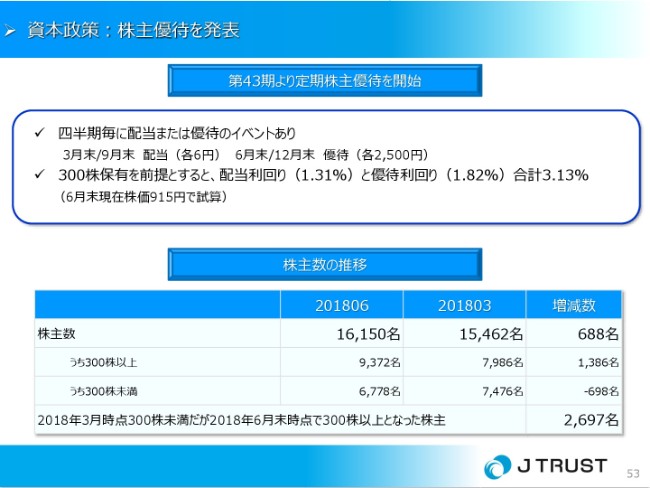

資本政策:株主優待を発表

最後に、資本政策ですけれども、現時点で当社の配当については、上期・下期(で各)6円の、合計12円の安定配当を継続してきています。利益水準が回復してくれば、配当性向についても再検討することができると考えています。

なお、当社は2017年3月期の記念株主優待に続いて、2018年3月期の決算後に継続的にということで、株主優待を実施していまして、その実施によって、株主数については増加してきています。

私からの説明は以上になります。どうもありがとうございました。