ユナイテッド&コレクティブ(3557)の平成30年2月期 第3四半期決算が発表されたので読んでみました。ポイントをメモし、所感を書いておきます。

分析&所感

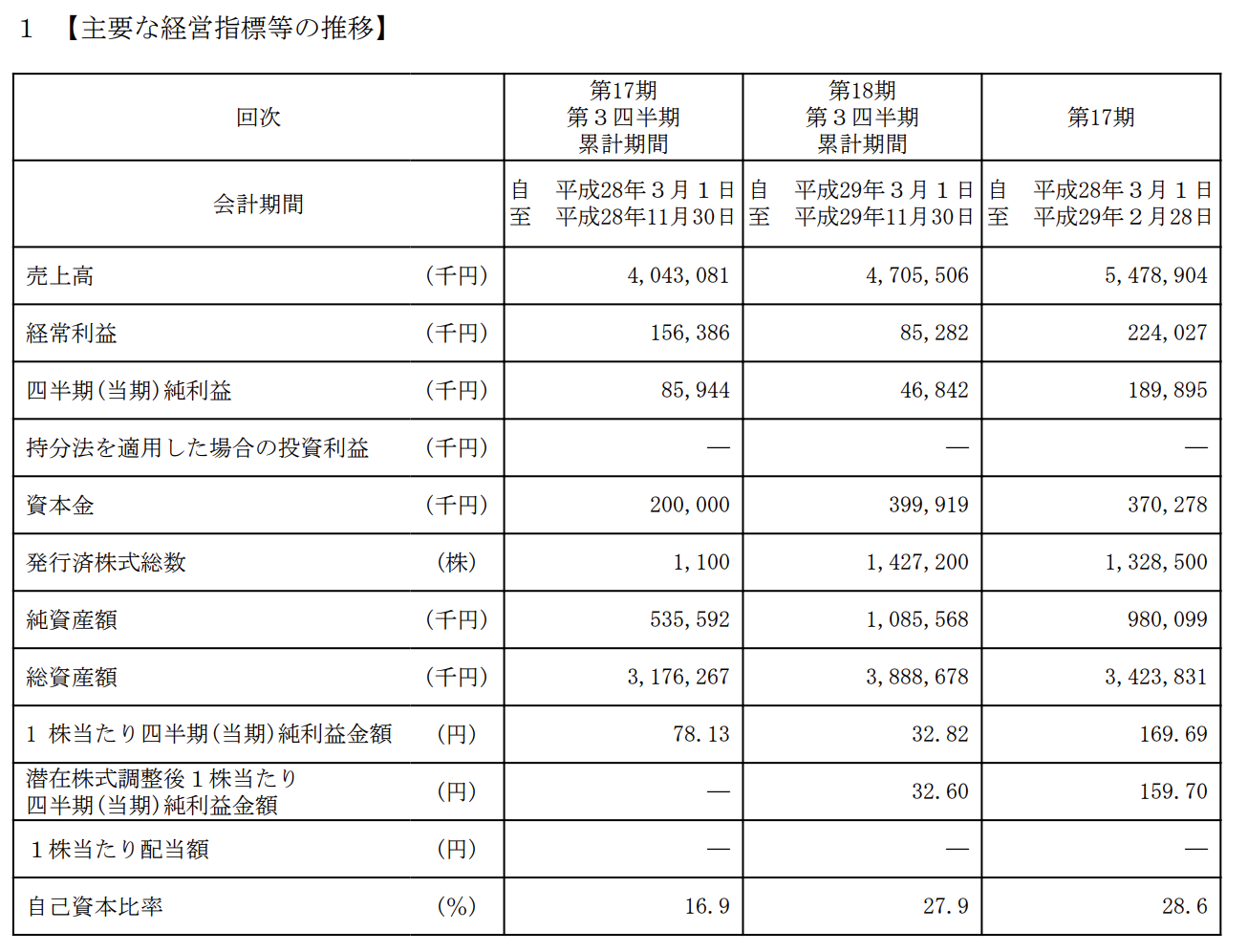

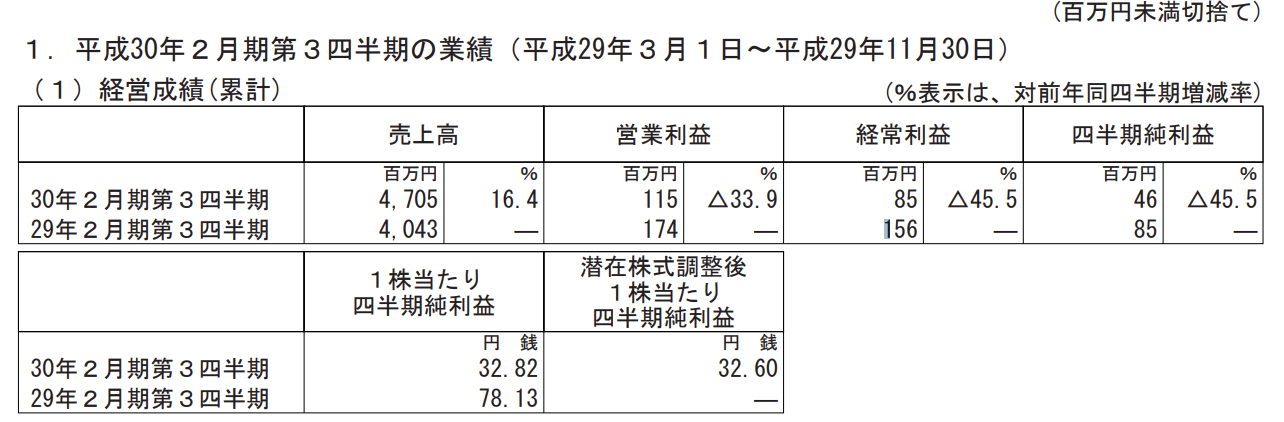

昨年比で売上16.4%上昇、営業利益33.9%減少、経常利益45.5%減少、四半期純利益45.5%減少となかなか厳しい感じ。売上が増えているのは新規出店が増えたため、利益が減った理由は原価高騰によるものとのこと。

売上は減っていない(=成長はしている)と見れるので、これをどう判断するかですね。赤字になっているわけではないですし、原価が戻れば順調とも言えるでしょうか。なお、通期での修正はなし。

通期業績予想との比較

(通期業績予想)

売上:68.82億

営業利益:3億

経常利益:2.73億

当期純利益:1.55億

これに対し、第三四半期までの感じをそのまま通期換算すると、

売上:62.73億(8.9%減)

営業利益:1.53億(49%減)

経常利益:1.13億(59%減)

当期純利益:0.61億(61%減)

となり、売上以外はほぼ半減ですね。これでいて通期の修正は無いということですが、挽回策でもあるのですかね。下方修正はありそうな気がします。

売上だけみると、予想には少し足りてませんが、前期55億から62億と成長が止まったわけではなさそうです。下方修正で下がったところで買うのはありか。

新規出店(店舗数)進捗

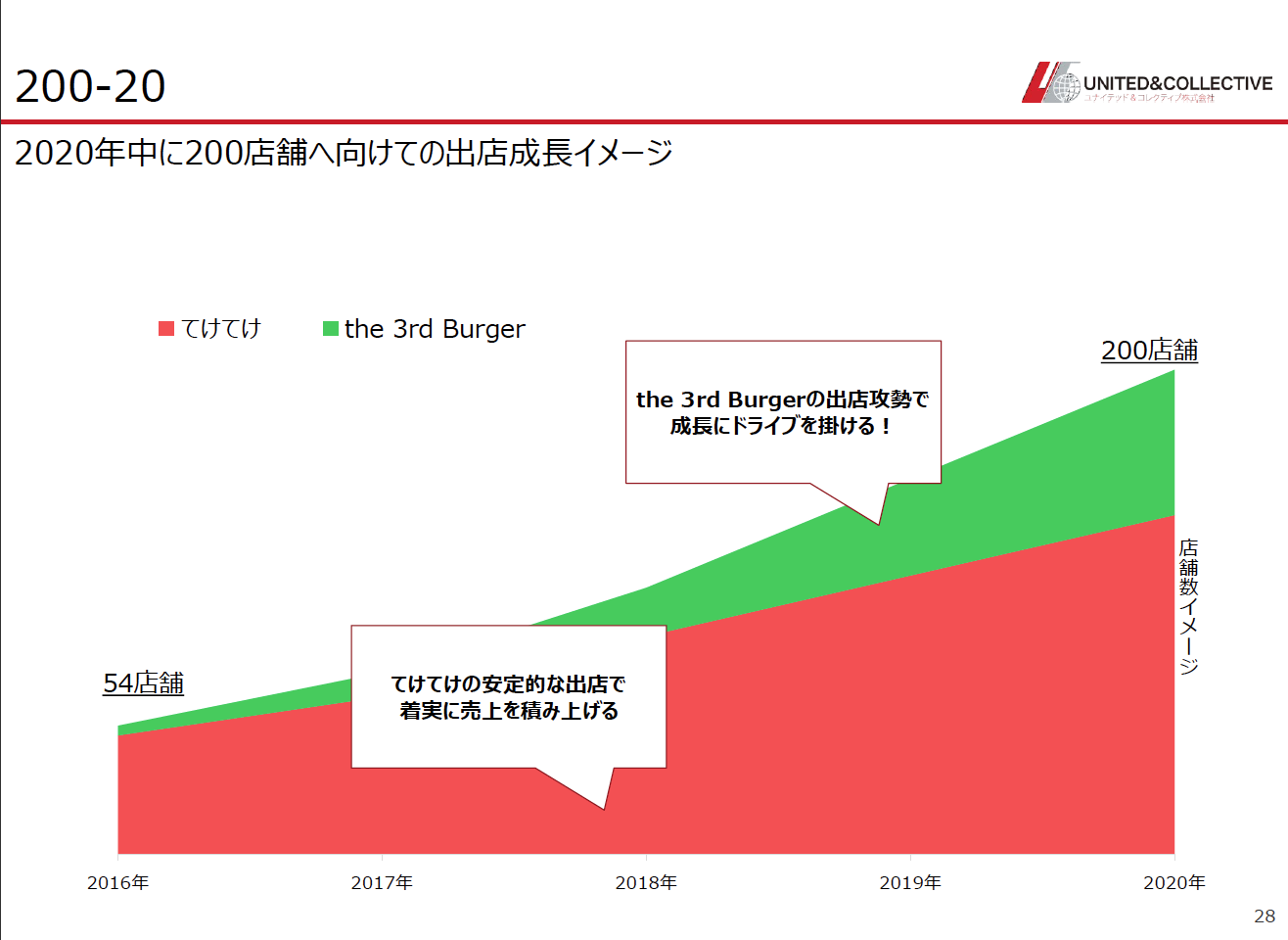

ちなみに、第三四半期累計期間に埼玉1店舗、東京都内に4店舗オープンし、合計67店舗(昨年比12店舗増)となったようです。前期の決算説明会資料によると、予定では22店舗新規店舗オープン予定だったようなので、ここも予定より少ないですね。

2017年2月時点で54店舗、2020年に200店舗を目指しているようです。2020年度ということで、2021年2月末で200店舗だということとすると、4年で146店舗増ということですかね。とすると、年平均36.5店舗増やさないといけません。この目標にもなかなか厳しそうな感じ。ただ、後半に3rd burgerを出店攻勢しようとしているので、この辺りも考慮する必要はあるかもですが。

株式分割について

平成30年2月28日を基準日に、1株→2株の株式分割するようですね。これはプラスかなとは思いますが、そこまで大きな影響はあたえない気がしてます。

さいごに

2018年のNISAに何を入れるか迷ってます。ユナイテッド&コレクティブを入れたい気もしますが、いまいちまだ自信が持ててません。

コメント