2018年4月13日、ユナイテッド&コレクティブ(3557)の決算短信が公開されました。現在はすでに売却済みでポジションはないのですが、気になる銘柄ではありますので、簡単に考察してみたいと思います。

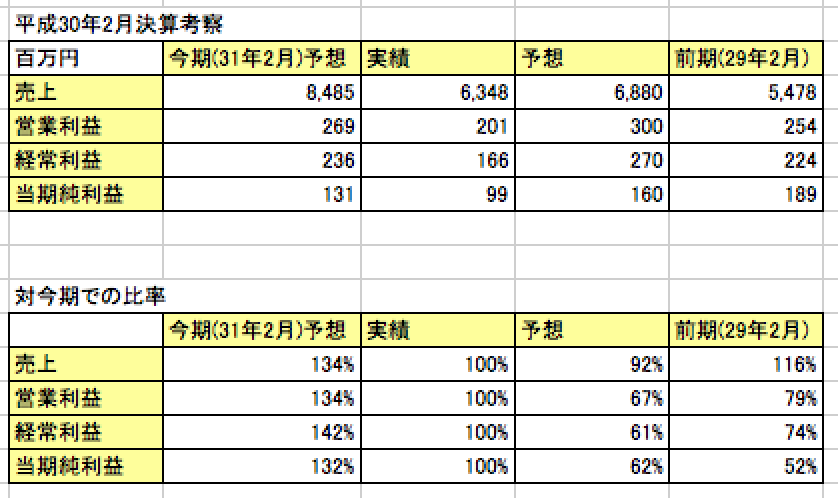

平成30年2月期決算情報

業績は、上記の図の通り。前期よりは売上は良いですが、それ以外は悪化。また、当初の業績と比べると全数字未達ですね。

平成31年2月期の見通しにつきましては、過去最大の出店計画を実現すべく店舗開発体制の強化を行い、その出店計画に伴い人材採用もより積極的に進めて参ります

ということで、今期の数字は割と強気です。

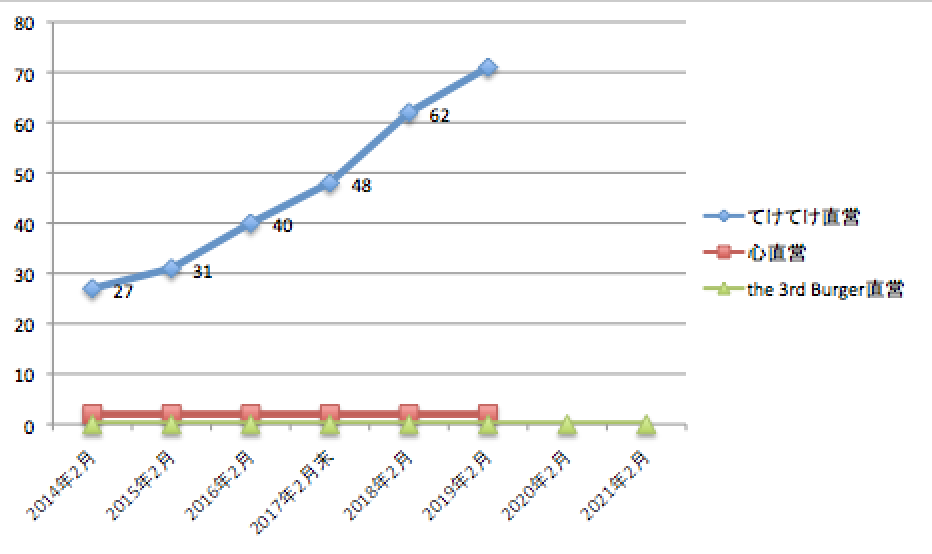

平成30年2月期、店舗数推移

店舗数の推移は上記の通り。2019年2月以降の数字は、適当なので無視してください。

2020年までに店舗数200を目指すと言っていましたが、あと3年ですよ(2021年2月期までとして)。現在69店舗あるので、単純に3で割ると1年あたり約43店舗。平成30年2月期は、15店舗の出店でしたので、目標達成の為には大幅な出店加速が必要。平成31年2月期の過去最大の出店計画で、どのくらいまでやってくれるのかは見ものですね。

今期は、4/15時点でウェブサイトから拾える5月開店までの情報を見る限り、サードバーガー1店舗、てけてけ9店舗の開店は確定しているようです。3-5月の3ヶ月で10店舗開店のこのペースが続くと、今年は40店舗開店。このままいってやっと2020年の計画に追いつくか、といったところですかね。

あと、自分の見立てによるともし40店舗開店できたとすると、今期予想の売上84億は超えてくると思います。多分、今期予想の売上なら、合計90店舗くらいで達成可能かなーと思ってます。なので、多分店舗数はこのペースではいかないのかなという気がしてます。

株価について

平成30年2月期予想のEPSは、45.84円です。現在株価2,140円なので、PERは47倍というところ。

株主優待の新設について

決算短信と一緒に、優待新設も発表されましたね。

100株~299株:年間10,000円相当のお食事ご優待券

300株~:年間30,000円相当のお食事ご優待券

優待利回りは4.67%と悪くないので、これが株価にどう影響するのか、という所ですね。

さいごに

成長期待の良い銘柄だとは思うのですが、このまま出店計画通り出店を続けられるのかという所と、どうしても割高に見えてしまう所から、なかなか買いが入れにくいなーという印象。確かに、時価総額はまだ60億程度なので、成長期待でPERが高くなってくるのはわかりますが、正直inのタイミングとか難しいなあという印象。

ちなみに、ユナイテッド&コレクティブ(3557)を利益確定しました(2018年2月7日)

にある通り、買付2,134円、売却3,100円(分割考慮)で利益確定しましたが、ほぼこの時の買値まで戻ってきていることになりますので、水準としては買いたい気持ちもあるんですよね。

週明けは、優待の影響とかがどう出てくるのかもわからないので、とりあえず静観ですかね。長期では期待しているので、時価総額がまだ高くないうちに買いたいのですが、タイミングが難しいな、という感じです。

出店ペース的に90店舗を大幅に上回ってきそうなことが確定した時点で、そこまで割高でなければ上方修正期待で買いでinとかでもありかもと、思ったりはします。

コメント