「JPX400」は日経平均とTOPIXに負け続けている

米中貿易摩擦懸念がやや後退したことを受けて、今まで質が悪いと敬遠されて売られていた低PBR株などが反転している。

〔photo〕gettyimages

〔photo〕gettyimages

一般に、質の悪い銘柄がマクロ環境の好転にともなって短期的に急騰する現象は「ボロ株相場」と呼ばれ、逆に高ROE銘柄などの質の高い銘柄が相対的に弱い状況となってしまう。

高ROE銘柄は、近年のクオリティ投資ブーム(ROEが高い銘柄やキャッシュを豊富に有する銘柄が上昇する相場)に乗って、数年間にわたって安定して高いリターンを上げ続けてきた。

それが、2018年入り以降は世界の政治情勢に振り回されるようになってしまった。割安株への投資が効果を失って以降の唯一の希望であったクオリティ投資すらも、安定的なリターンの源泉としては機能しなくなっている。

しかし、見方を変えれば、このカオスともいえる環境だからこそ、精緻な財務分析や高尚な投資理論よりも、基本に立ち返ったシンプルな概念が投資に有用性を持つ可能性がある。今回は、そのひとつである「ROEの呪縛」について解説し、投資アイデアへの応用を考えてみたい。

さて、本題に入る前に、目を背けたくなるような日本株の黒歴史のひとつを見ておこう。

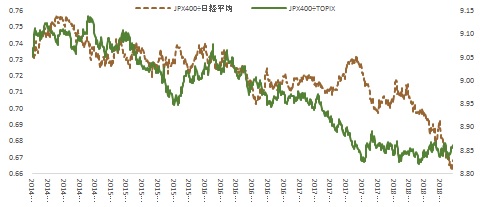

コーポレートガバナンス改革がブームとなった2014年以降に鳴り物入りで算出、公表された「JPX日経400指数」(以下、JPX400)だ。図表1は、JPX400とTOPIXおよび日経平均株価の相対指数を示したもので、値が上昇すればJPX400が他の指数に対して強く、下落すれば弱いという理解になる。

〔図表1〕JPX日経400指数÷TOPIX、JPX日経400指数÷日経平均株価の推移

出所: Datastream

出所: Datastream公表が開始された2014年4月以降、JPX400は短期的には強さを見せたものの、ここ数年は一貫して日経平均株価やTOPIXに対して負け続けるという惨状である。