マイクロアド 第二回(2023/9 2Q後) 個人投資家座談会書き起こし

✅業界全体について

Q1投資家:ネット広告業界、広告業界全体の温度感や影響について教えてください

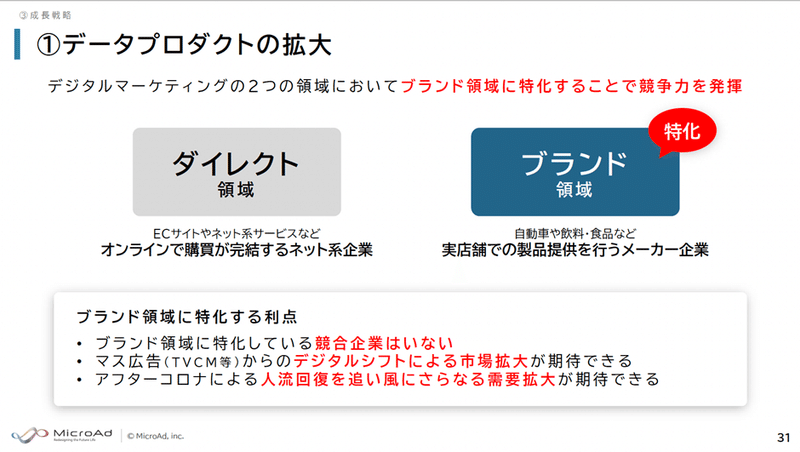

🟥ネット広告業界においては、ダイレクト領域(オンラインで決済が完了するネット系企業)が主軸のネット系の代理店はコロナ禍において巣ごもりの特需があって、それが剥落してきてるのかなというところがあると思います。我々はブランド領域(実店舗での正品提供を行うメーカー企業)に特化しているので、むしろアフターコロナによる人流回復は追い風になっています。

広告業界全体でいうとクライアントの広告出稿のメニューが組み替えられているところはあるのかなと思っています。例えばTVCMが減ってデータドリブンなものに出していくといった事です。他社さんと違って、我々はまだサイズも小さくデータドリブンのマーケティング分野なので、そういった広告業界の逆風を受けにくいポジショニングなんじゃないかなと分析しております。

よって、肌感として弊社への影響は感じていないです。

✅データプロダクト事業について

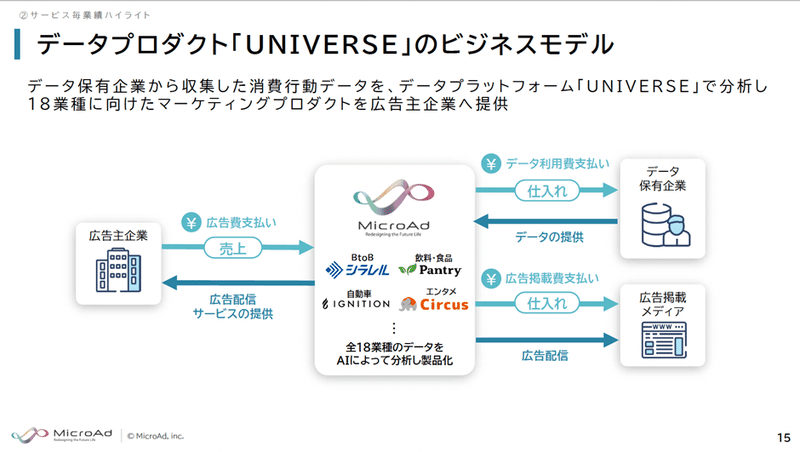

Q2投資家:データプロダクトは顧客側にどのようなメリットがありますか?

🟥データプロダクトは我々しか扱っていないデータを自社のAIやデータサイエンティストが分析することで、他でできないようなマーケティングアプローチを提供しています。具体的に言うと例えば『BtoBで人事部門に働いてるであろう人だけにアプローチする』とか、そういった今までできなかったことをデータを使ってできるというところで、費用対効果が良いというところより「できなかったことができるようになっている」というところが評価されています。

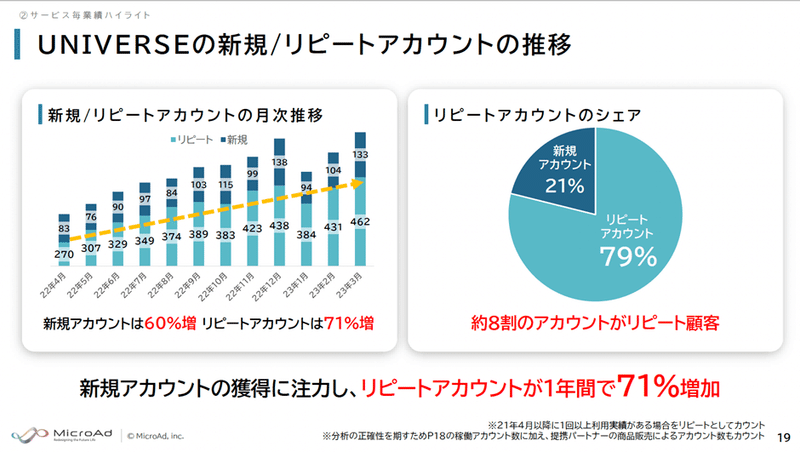

Q3投資家:今回の決算から新規とリピートの顧客数のところの開示が新しく追加されたと思うんですが、「離脱する顧客」と「継続する顧客」の比率はどれくらいですか?

🟥我々のビジネス自体がサブスクではないので毎月のチャーンレート(解約率)という物はありません。顧客によっては年に2回や4回という場合もありますし、年に1回というのもあります。

Q4投資家:UNIVERSEのアカウント稼働率について説明お願いします

🟥季節性によって上下することはあります。あとはブランドが消滅したり、注力するブランドが変わっていくところもあります。

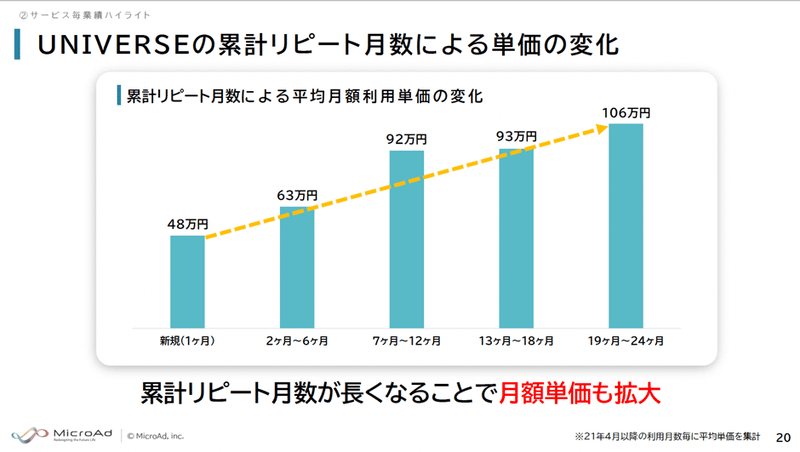

Q5投資家:UNIVERSEの単価の伸びは今後も続くのか教えてください

🟥お客さんとなる企業の規模によっての上限みたいなものに当たるところも実際はありますので少し伸びが鈍化するところはあります。

ただ、数千万出すお客さんもいらっしゃいますので、そういう余力があるところは、まだまだ伸びていく可能性はあります。

上限が100万程度で止まるということもないかなと思います。2~3年で 2~3割くらい伸びる余力は全然あると思いますが、新規獲得が想定よりも順調にいくと思ったよりも単価が伸びないこともあると思います。

このグラフに載っていないですが24か月以上だと平均月額利用単価はもっと高くなるお客様もいらっしゃいます。

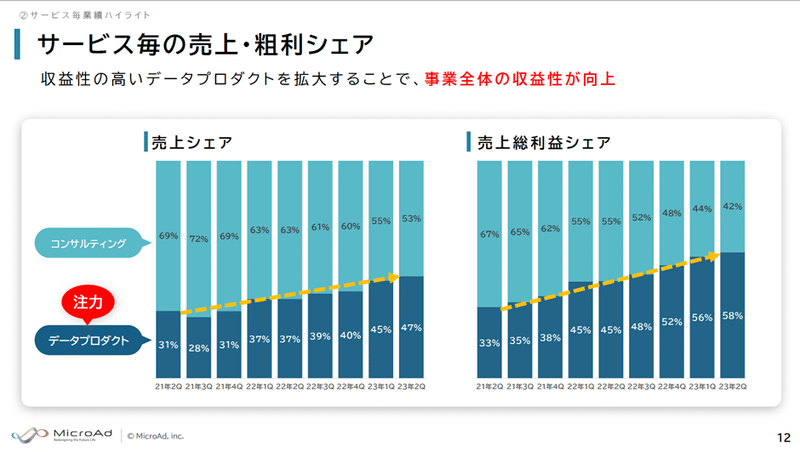

Q6投資家:データプロダクトの全体売り上げに占めるシェアはどこまで増えますか?

🟥まだまだ増えてきていますね。6割7割くらいまで増えるかなというところですね。

Q7投資家:UNIVERSEの中でBtoBと、医薬・製薬、人材が比較的成長していますがこちらの背景を教えてください。

🟥「BtoB」広告の需要は継続的に伸びています。なぜなら、BtoB向けの良い広告媒体がなく、マーケットとしての潜在ポテンシャルはあったものの、そのニーズを満たせていませんでした。例えば、名刺のデータとかを使えることで、今までできなかったようなターゲティングができるようになりました。

「医療・製薬」は例えば、血圧を気にしている方へターゲティングが今まで難しかったのがデータを色々使うことでできるようになったのが1つと、業界的にMR(病院向けの営業)を減らしてデジタルマーケティングに、長期的にシフトして全体のコスト圧縮していくというのが業界的な流れなのでその点もあります。

「人材」に関してはこれまで注力していなかったものの、直近では伸びてきました。新卒が多いんですけれども採用意欲自体がマーケット的に強くなってきてるという認識です。もうちょっと商品をてこ入れしようかと思っています。

その他、「電子書籍」は頭打ちになっています。現状コロナが終息して巣篭もりがなくなったというところなのでマーケットがピークアウトしたという風に認識してます。「スマートフォンアプリ」は安定的に伸びていると思います。

Q8投資家:急激に単価上がってきてる業種はありますか?

🟥飲料などはお客さんの規模が大きいのでどんどん単価が大きくなってますね。

医療も大きいのが増えてきていますね。

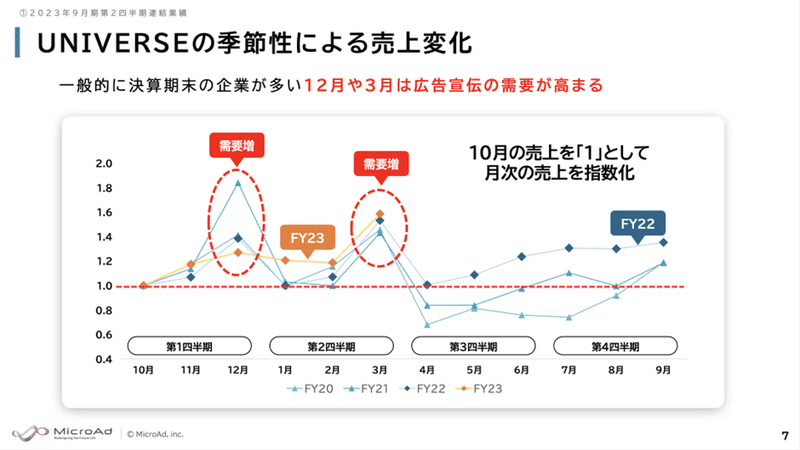

Q9投資家::UNIVERSEの季節性による売上変化についてついて教えてください

🟥基本4月を底に9月に向けて上がっていきます。例年と同じような下期の傾向です。

✅コンサルティング事業について

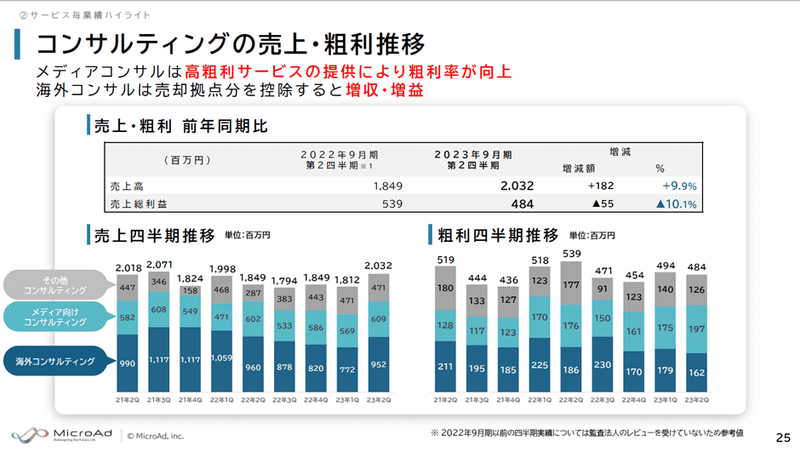

Q10投資家::コンサルティング事業は海外のビジネスが多い?

🟥半分は海外コンサルティングですね。もう半分は国内のメディア向けです。

国内のメディア向けのコンサルだと「〇〇新聞のwebサイト」のようなお客様です。

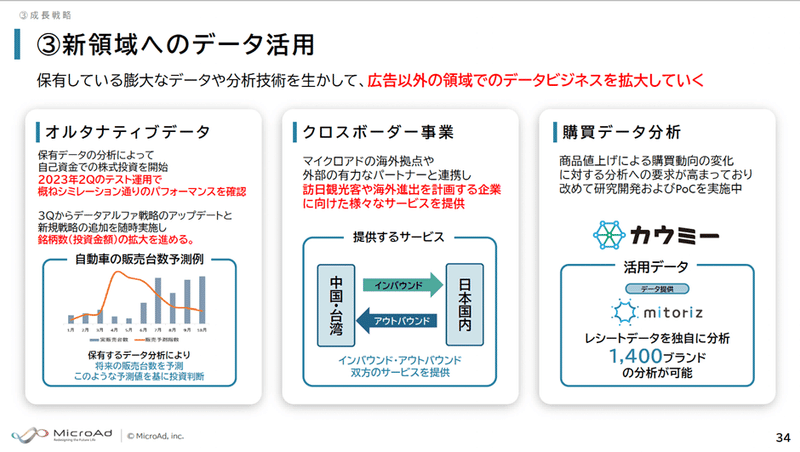

✅オルタナティブデータについて

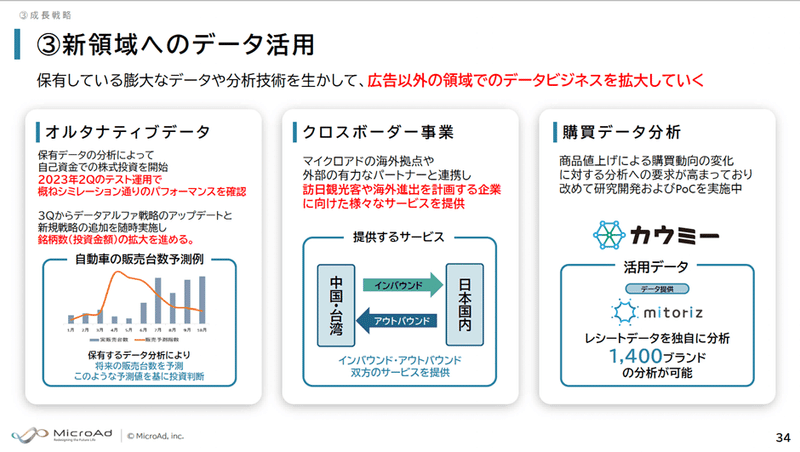

Q11投資家::株式投資をしっかりやれば、インパクトが良くも悪くも出てしまうと思いますが、現在の状況や手法を教えてください。

🟥1-3月でテストして4月からアクセルを踏み始めたところですが手応えは結構あります。

今のところ、シミュレーション通りのパフォーマンスは出てます。戦略的には、マーケットニュートラルで、個別銘柄のロングアンドショートです。

最大投資金額は現状4億円でやっています。我々の投資事業はデータを使っていろいろなシュミレーションをして、再現性が一定以上認められた銘柄を組み込んでいきます。

1銘柄につき全体の投資最大金額の5%を上限とするなどの指標を持っています。そのため我々が分析していけそうだという銘柄を増やしていかないと投資金額は増えません。分析して使えるデータを獲得していけるかどうかが新しい銘柄を増やすポイントになっています。手法として一気にどんどん投資金額を積み増せるというわけではないということです。

Q12投資家:機関投資家さんにはまだ、あまりこのデータの販売は行われてないということですけども、データの販売の単価であったり今後どのように使っていくのかを教えてください。

🟥データ販売については今、あまり積極的にやってないですね。

データ販売は問い合わせ自体はかなり多かったんですが、検討の時間がかかる割には彼らの投資収益が原資になって、マックスでも1パーセントを頂く感じなので、単純なデータ販売自体はあまりスケールしないなという判断を一旦しています。

それよりは自分たちでやった方が圧倒的にスピード感も出ますし、そもそも、成果が出るのであれば自分たちで やるべきだろうという方針です。

✅採用と戦略について

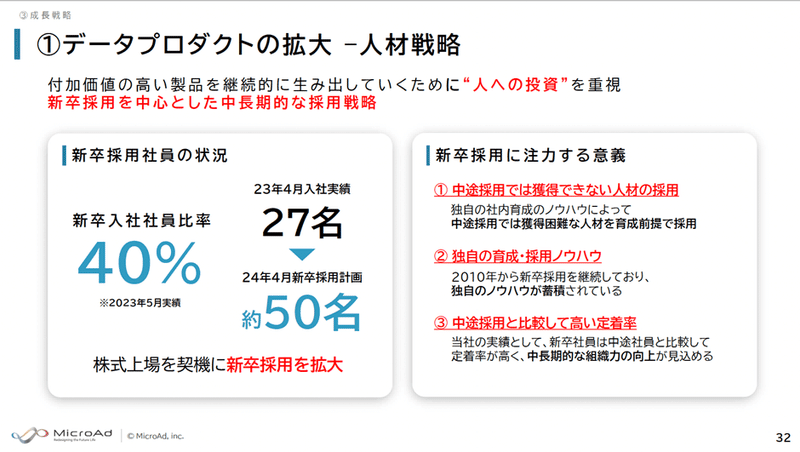

Q13投資家:今回、新卒を27人から約50人に増やす見込みだと思うのですが、どんな人材を増やしていく方針ですか?また人材投資についても教えていただければと思います。

🟥営業2に対して、企画職やエンジニアが1という割合です。

世の中的にAI人材は枯渇しているので、今活躍しているAI系の職種の8割が新卒採用です。彼らは大学で専門的なAIや機械学習やデータサイエンスを学んでるのでレベルが高いです。そこを取れているのでうまくいっていると思います。

新卒採用のポイントは先輩がいると惹かれて入ってくることがあるので、良い採用ができてしっかりと内部で成長してその人たちが学生を採用する時のプロジェクトに入ってくる循環が生まれていくと、継続した採用の強みになっていくと思います。

Q14投資家:営業人員数の推移について教えてください

🟥元々の営業人員が約100人で、今年の4月で言うと、新卒が27人入社して3分の2弱を営業に投入しました。また来期は、もう少し採用人数を増やすので、増加率は上がっていくと思います。

Q15投資家:新卒で営業を20名ぐらい採られていて、全体で約100名いるということでウェブ系の会社ではかなり多いなという認識があります。営業が多い理由として病院や地方自治体にメールでダイレクトに営業をかけるのが難しいからでしょうか?

🟥自治体だからということではないですが、地方の営業拠点は大阪と名古屋と福岡にあり、他社と比べると圧倒的に強いところが「面」で抑えているというところです。

エリア展開が他社と比べてかなりうまくいっているので、そこに人材配置しても十分に売り上げが作れています。国内を面で抑えられているので投入できる人員の余力が大きい。まだ営業の人数を増やせば増やすほど、基本的に獲得できるお客さんも多くなるフェーズだと思います。

Q16投資家:競合他社や参入障壁について教えてください。

🟥競合と言えるところは、現状ではないですね。国内にも海外にも同じようなことやってる企業がないのでベンチマークしている企業もありません。

参入障壁的なお話で言いますと、我々と同じようなことをする場合、まず色々なデータを提供してもらうために色々な会社さんと提携しないといけないというところがありましてそこがまずハードルが高いです。

我々が広告を配信して使ったデータの会社さんに例えばその10パーセントをお支払いするとか、レベニューシェアで契約しています。なので、データを提供したら「しっかり商品を作れて売れるのかどうか」という実績で判断されるので、実績0で提携してもらうのはハードルが高いというのが一点です。

あとは社内でデータ人材がいて、分析できる体制が必要であるというところと、それをマネジメントするDMP(データ・マネジメント・プラットフォーム)のようなシステムが必要になります。そしてそれを営業するわけですけれども、ブランド領域の場合だと例えば自動車メーカーだったり飲料なので、つまり大手の広告代理店など結構対応が大変な領域なので、新規でいくにはそこもハードルが高い。スタートアップだと、ほぼ不可能です。

ダイレクト領域の広告をやっていたとしても、超えなければならないハードルが3つぐらいあるので、参入障壁が他と比べると高いと思います。

Q17投資家:長期的に2回、3回とリピートに繋げていく時にコンサルとかそういったところでお客さんの課題を解決しながら長期的目線でビジネスをやっているのでしょうか?

🟥基本的に全ての商品において、オーダーいただいたものを広告配信という形で納品するんですが、その後に配信レポートとして実際のデータを使った中身の結果をレポーティングして報告しています。そこで付加価値と次に繋がる「気づき」のようなものを提供することでリピートを取りに行ってるという営業戦略です。

例えば、飲料で特保の血圧が気になる人向けのお茶の商品を扱った時に、ポイントデータなどを使って分析するんですが、広告を見た人、見てない人の反応で、売り上げが上がったか上がってないかというところと、もうちょっと深く分析して、どういった年代で他にどういう商品を買っているのかとか、そういったものが詳細にわかるんですね。そうすると、例えば40代の男性がメインターゲットだったけど意外と、20代の女性も反応が良かったなど、広告主が気づかなかった新しい発見があると「じゃあ、次はそっちも試してみよう」とか「次回はこういったことをやろう」みたいな提案を、振り返りのレポーティングでやっているところが1番の肝のところになってます。

Q18投資家:新規事業を積極的にやられているというところで、「利益率何パーセントは維持します」など費用投下の指針はありますか?

🟥現状の新規事業で言うと、基本的には人員をそこに割り当てることになっています。新規事業にいっぱい割り当てることで販管費が伸びるというよりは、それも踏まえた採用計画でやっているのであまり影響はありません。なので「ここでどれくらい追加で投入しますよ」という指標があるわけではないですね。

そのため、新規事業に注力するから利益率が落ちるということは現状の計画で言うとないです。

Q19投資家:新規事業でcvc事業というのもあったと思うんですが、進捗状況はいかがでしょうか?

🟥インドネシアの医療系のスタートアップに投資をしています。

その他、 累計で3社ほど投資しております。業績への影響はまだ始まったばかりなので、来期、再来期くらいから出てくるかなというところです。

✅通期業績予想の修正について

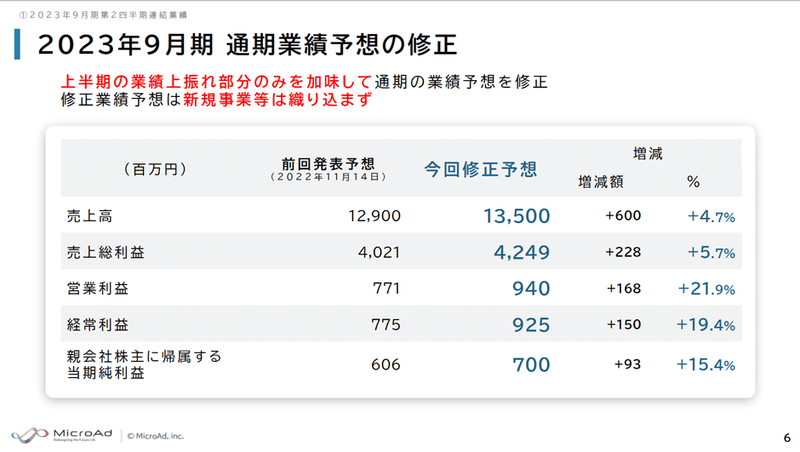

Q20投資家:「上半期の業績上振れ部分のみを加味して通期の業績予想を修正」とありますが、

当初計画の獲得アカウント数が上振れをしていると思いますが、上期で獲得が上ぶれてる分は下期で上振れしてくると思うのですが、下期上振れ分は織り込んではいないのでしょうか?

🟥UNIVERSEや新規領域を含めて下期の上振れ分も織り込んでいません。また、上期に新たに獲得したアカウントが下期にリピートとして上振れる余地はあります。

この記事が気に入ったらサポートをしてみませんか?