6080 M&Aキャピタルパートナーズ 決算分析

4/28に発表された証券コード6080 M&Aキャピタルパートナーズの2Qの決算分析を行いましたので分析内容について記載していきます。

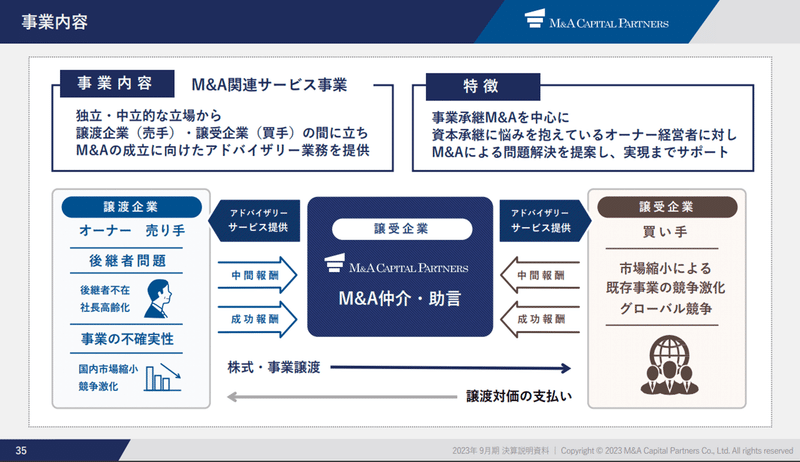

1.事業内容

業種: サービス業

M&A仲介サービス会社。16年にレコフを買収。

2.1Q業績内容

株探より通期予想と四半期業績の推移を確認していきます。

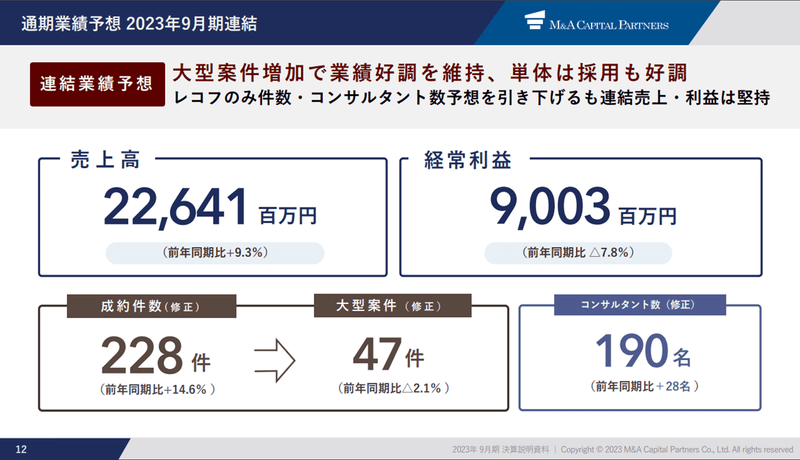

〇通期予想

増収減益で売上は過去最高予想。

成長率は鈍化しているため、通期予想を発表した前期の4Qで株価は下落している。

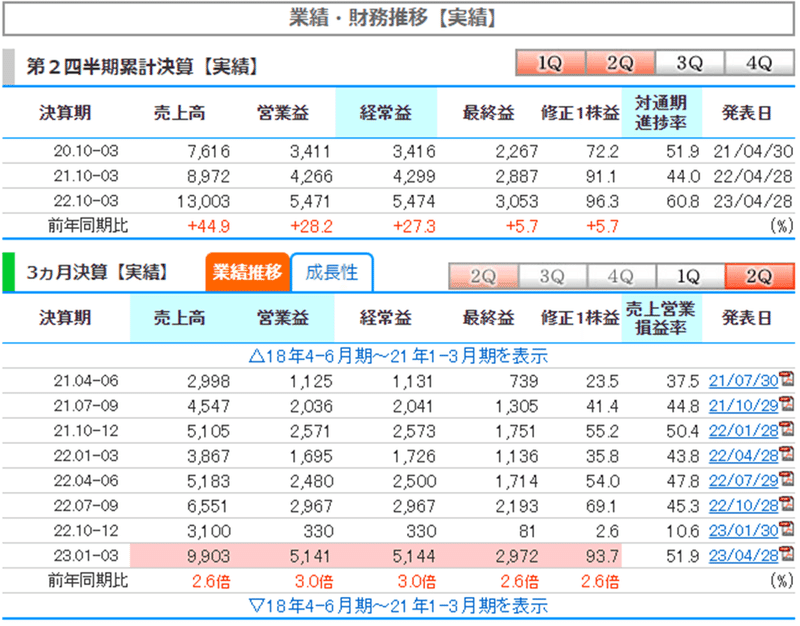

〇四半期業績_進捗率

売上57% (過去平均47%)

営業利益61% (過去平均48%)

経常利益61% (過去平均48%)

純利益51% (過去平均48%)

1Qでの決算は売上・利益が悪く、進捗率がかなり悪かった

→下方修正の可能性があったため、1Q決算後株価下落

今回2QはQoQでの売上・利益は過去最高となり、進捗率も過去平均より良い状況となった。

※M&Aの事業は季節性がなく、案件の規模や数が変動するとQoQの売上は変動する。

株探での数値を見ると2Qの決算は良いはずが、株価は下落したので、なぜ下落したのか確認していきます。

3.決算内容

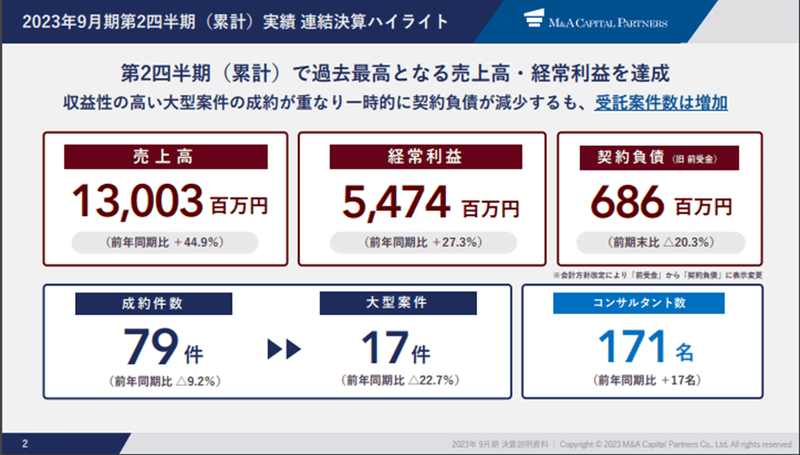

〇決算サマリー

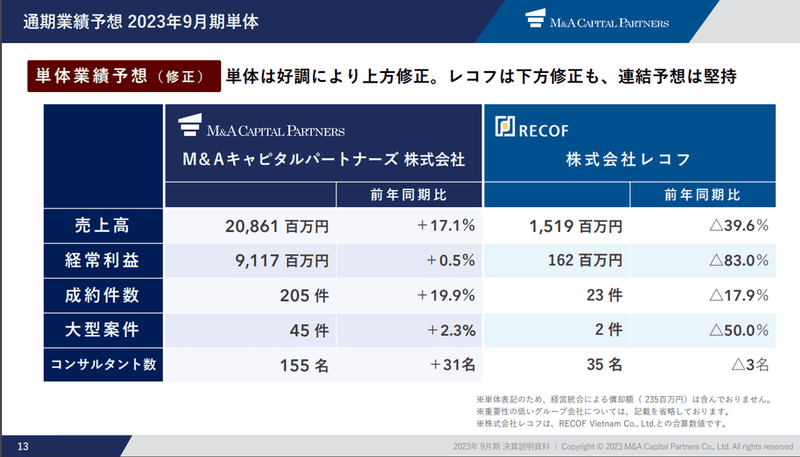

2Qは大型契約が重なり売上・利益が伸びた。

→大型案件数を継続して伸ばせるかが重要。同業他社の日本M&Aセンターは大型案件を伸ばす方策を打ち出している。

〇ビジネスモデル

売上=案件の成約報酬単価×成約件数

成約報酬単価は、大型案件の報酬額は大きいため、大型案件の影響が大きい。

コンサルタントが増えれば増えるほど契約数が増えるため、成約件数はコンサルタント数に連動する。

成約件数、大型案件数、コンサルタント数が業績成長にとって重要であるので、KPIとなる。

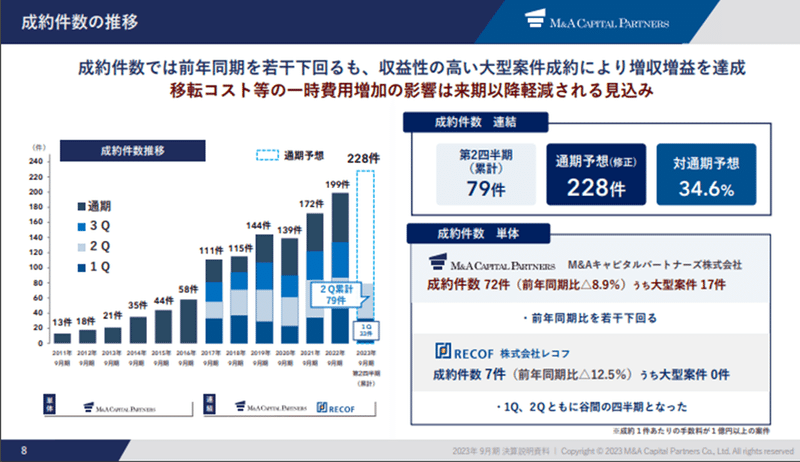

〇KPIの状況

2Qの決算で成約件数、大型案件数、コンサルタント数を下方修正している。

→2Qの決算で株価が下落した理由だと考えられる。

・修正内容

成約件数:235→228

大型案件数:50→47

コンサルタント数:204→190

通期予想は据え置きだが、下方着地しそうだと思われても仕方がない状況。ちなみに前期もコンサルタント数を達成できていないので、人材確保に苦戦している。

→M&Aはコンサルタント数と契約件数は連動するので、人材が伸びないと将来業績が伸びないということなので嫌気される。

〇他社比較

M&A総研:コンサルタント数はどんどん増えており、今まで小型案件しかなったのが、徐々に大型案件が増えてきている。まだ会社規模が小さいので業績は伸びやすい。

日本M&Aセンター:コンサルタント数・成約件数は順調に増えているが、業績が伸びていないのは大型案件が増えていないため。大型案件を増やす方策を推進している。

4.まとめ

M&Aキャピタルパートナーズの決算評価

今後の期待★★★☆☆

現在の状況はあまり良くないですが、株価は下落して期待が抜けているので業績が少しでも良くなる兆しが見えれば株価は上昇しやすいためチャンスはあるかなと思っています。

今ではないですが、今後に期待ということで星3としました。

以上となります。

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?