識学(7079) 2019年2月22日(金)上場

識学(7079) 2019年2月22日(金)上場

1.基礎データ

①概要

識学は、コンサルティングファームですが、目新しいマネジメントコンサルティングを導入しています。設立は2015年と若く、急成長を遂げていますのでIPOらしい面白い会社です。設立4年での上場かつ従業員数も48名と少ないながらも既に黒字です。

経営コンサルティングということで、人件費が主な費用であり、さらにサブスクリプション型のビジネスに展開できるように、様々な仕組みを構築しています。

識学とは、人が事象を認識し行動に至るまでの思考の働き(=意識構造)に着目した独自の理論をベースにした組織マネジメント理論です。

弊社では、この「識学」を使った、組織・マネジメントコンサルティングを提供しています。※1

目論見書からもう少し理解を深めますと以下の通りです。

識学とは、ヒトの意識構造を分析し、行動を阻害する誤解や錯覚の発生原因を研究した、当社が独自開発した理論との説明です。

ヒトの思考の癖から生じる誤解や錯覚が個人の行動の質及び量を低下させ、さらに、個人の集合である組織内で誤解や錯覚が複雑に絡まった結果、組織のパフォーマンスを阻害します。

識学はこの誤解や錯覚の発生要因と解決策を体系化しており、組織運営に活用することで組織の生産性を高めます。

※2

事業の特徴として挙げられているのは以下5点です。

(1) さまざまな組織に適用可能であると考えられる識学の汎用性の高さ

(2) 顧客ニーズを深耕するサービス展開によるリピート獲得

(3) 識学に基づく自社の効率的な経営及び講師育成

(4) 自社でサービス開発を実施

(5) 識学の独自性と一貫したロジックによる集客下地の醸成

面白いのは、UUUMの代表取締役が体験している話です。

https://corp.shikigaku.jp/case/voice04

体験談が一番この会社のコンサルティングの魅力が伝わるかもしれません。

—識学を受けた感想についてお聞かせください。

現状、組織を動かしている中で大きな事故を起こしていないということが、実は識学を受けたことで感じた成果かもしれません。事故を起こす手前なのか、それすらも可能性の段階で、識学の理論に基づいた意志決定をすることで方向性を間違わなくなっていると思います。

直近の売上が伸びたというよりも、リスクを未然に防いだという思いの方が強いですね。これから起こり得るであろう課題も自然と課題ではなくなってきていると感じています。(ホームページより)

| 会社名 | 株式会社識学(SHIKIGAKU. Co., Ltd.) |

|---|---|

| 本社所在地 | 〒141-0031 |

| 東京都品川区西五反田7-9-2 KDX五反田ビル 4階 | |

| 電話番号 | 03-6821-7560 |

| 事業内容 | ・「識学」を使った経営、組織コンサルティング |

| ・「識学」を使った従業員向け研修 | |

| ・「識学」をベースとしたwebサービスの開発、提供 | |

| ・「識学」関連書籍の出版 | |

| 設立 | 2015年3月 |

| 代表者 | 代表取締役社長 安藤 広大 |

| 従業員数 | 48名 |

2.上場スケジュールと想定価格

| 抽選申込期間 | 2月6日(水)~2月13日(水) |

|---|---|

| 当選発表日 | 2月14日(木) |

| 購入申込期間 | 2月15日(金)~2月20日(水) |

| 上場日 | 2月22日(金) |

2019年1発目のIPO。

マザーズ小型、設立4年目と話題には事欠かかない。

売上も急成長しており注目されます。

3.財務データ

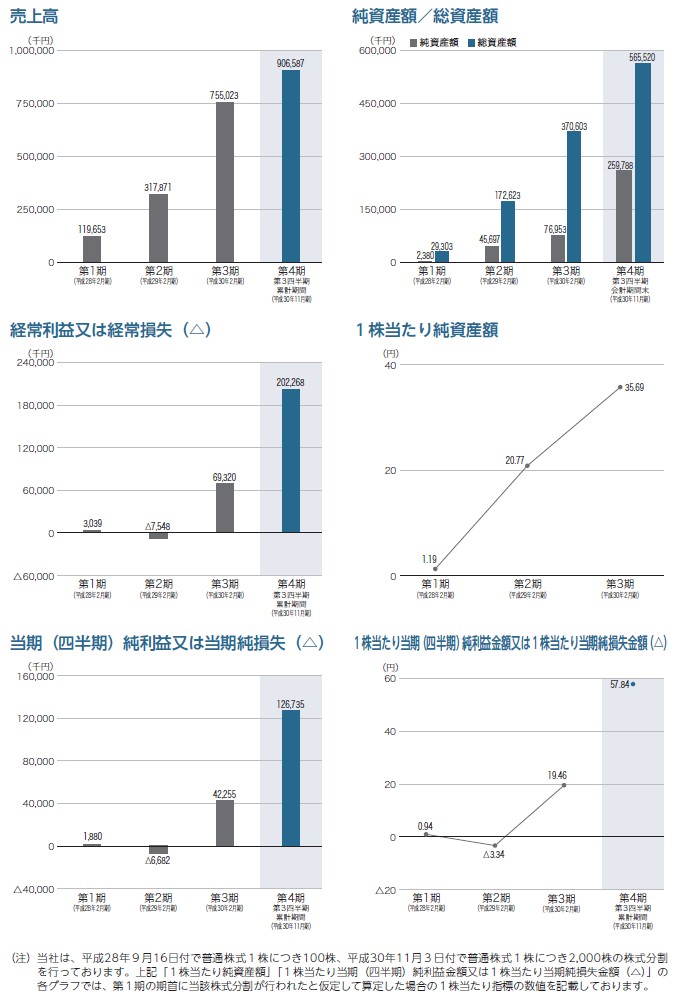

| 回次 | 期 | 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|---|---|

| 決算年月 | 単位 | 平成28年2月期 | 平成29年2月期 | 平成30年2月期 | 平成30年2月期 第3四半期 |

| 売上 | (千円) | 119,653 | 317,871 | 755,023 | 906,587 |

| 経常 | (千円) | 3,039 | -7,548 | 69,320 | 202,268 |

| 当期純利益 | (千円) | 1,880 | -6,682 | 42,255 | 126,735 |

| 資本金 | (千円) | 500 | 25,500 | 25,500 | 25,500 |

| 発行済株式総数 | 株 | 10 | 1,100 | 1,100 | 2,200,000 |

※3

非常に成長している企業というのが分かります。

特に第2期から第3期は売上が2倍以上している上に、大幅黒字を達成しています。

今期も順調に売り上げと利益を伸ばしており、成長余力は十分にあるといえるのではないでしょうか。

従業員40人

平均年齢37.8歳

平均勤続年数 1.3年

平均給与 735.2万円

設立4年目ということもあり、勤続年数は1.3年。

平均給与は700万円を超えており、非常に当社は儲かっていることも分かります。

今後の可能性という点では期待できそうな会社です。

4.リスク分析

対処すべき課題について、目論見書等で確認しています。組織が小さいことも上げられれますが、以下が気になった部分です。

①認知

個人的には聞いたことがない社名でしたので、今後認知がうまく進むかは、カギとなるでしょう。認知がどう広げられるかは当社の大きな課題です。

識学について正しく・広く認知される仕組みの構築

イ.知名度向上のための広告施策展開

識学に対する知名度を上げていくためには、経営者に識学の存在そのものをダイレクトに届けることと、そのメッセージ性が重要であります。

そのため、当社は経営者が空き時間で活用するSNSを媒介に、経営者が陥りがちな誤った組織運営について、その弊害の解説を行う広告展開を行っております。

今後は、これまでの取組に加え、地方エリア、オフライン戦略の充実強化を目的に動画活用等新たな広告施策を行い、顧客からの問い合わせ件数、効率、アポ率及び成約率の適正化を図ってまいります。※4

②人材

講師の確保に関するリスクについては、急拡大の際に問題となる可能性があります。人材の獲得は各社のリスクとなっており、当社も人材がカギのビジネスですのでリスク要因となりそうです。

③ストックオプションについて

それほど多くはないですが、ストックオプションについては、希薄化リスクがあります。

なお、本書提出日現在における新株予約権による潜在株式数は89,000株であり、発行済株式総数2,200,000株の4.05%に相当します。※5

5.株主構成

| 氏名 | 株数(株) | 割合(%) | ロックアップ |

|---|---|---|---|

| 安藤 広大 | 854,000 | 37.31 | 180日 |

| 福冨 謙二 | 594,000 | 25.95 | 180日 |

| 株式会社ARS | 380,000 | 16.6 | 180日 |

| K&Pパートナーズ2号投資事業有限責任組合 | 240,000 | 10.48 | 90日 or 1.5倍 |

| 梶山啓介 | 44,000 | 1.92 | 180日 |

| 株式会社ベクトル | 28,000 | 1.22 | |

| Team Energy株式会社 | 22,000 | 0.96 | 180日 |

| 株式会社五十畑 | 22,000 | 0.96 | 180日 |

| REGAIN GROUP株式会社 | 22,000 | 0.96 | 180日 |

| 株式会社チェンジ | 22,000 | 0.96 | 180日 |

上場会社が2社入っており、少し珍しいかもしれません。

ベクトルとチェンジはどちらも勢いのある会社です。この会社の株主構成は評価できるんではないでしょうか。社長もまだかなりの割合を保有していますし、今後の成長に自信と期待ができる現れといえそうです。

ベンチャーキャピタル自体は、K&Pのみで比較的保有割合は小さくロックアップもあることから需給はタイトな状態となりそうです。

6.主幹事証券

SMBCが90%の主幹事です。そのほかでは希みが薄い銘柄となりそうです。

口座

| シンジケート | 証券会社名 | 割当数(株) | 割当(%) |

|---|---|---|---|

| 主幹事証券 | SMBC日興証券 | 297,000 | 90 |

| 引受証券 | SBI証券 | 9,900 | 3 |

| 引受証券 | マネックス証券 | 6,600 | 2 |

| 引受証券 | 楽天証券 | 6,600 | 2 |

| 引受証券 | 松井証券 | 3,300 | 1 |

| 引受証券 | いちよし証券 | 3,300 | 1 |

| 引受証券 | エース証券 | 3,300 | 1 |

7.初値予想

マザーズもある程度戻しつつある中で、需給がタイトな小型銘柄。

4,500円は超えてきそうかと思われます。

近い業態としてはリンクアンドモチベーションがあげられます。

2018年12月期に400億円の売上、38億円の営業利益で、時価総額1030億円、PER37倍。マーケットの規模もそれなりに大きいことが推測され、人材活用は各社の鍵となっていることから、高い初値がつくことが予想されます。

レンジとしては4,000円から50,00円

| 成長性 | ★★★★☆ |

|---|---|

| 受給 | ★★★★☆ |

| 上場タイミング | ★★★★★ |

成長性 ★★★★☆

市場は不明確ではありますが、これまでの売上成長及び早期黒字化から期待できます。

受給 ★★★★☆

吸収金額6億程度の小型、マザーズで人気化

上場タイミング ★★★★★

2019年、最初のIPOとして、注目度は抜群

また特筆できるのは株主構成の部分、ベンチャーキャピタルは少なく、株式の売出も限定的。初値は予想を上回る可能性もあると考えています。

※1~※5 目論見書