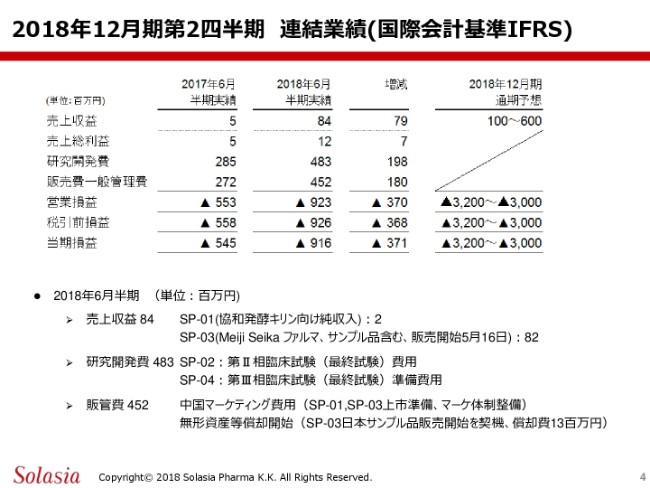

2018年12月期第2四半期 連結業績(国際会計基準IFRS)

荒井好裕氏:みなさま、こんにちは。ソレイジアの荒井でございます。本日は、まだまだ外が暑いところ、当社の決算説明会にご参加いただきまして、誠にありがとうございます。お手元の資料、それからこちら(のスクリーン)に映し出しておりますスライドに則って、これから内容をご紹介したいと思います。

今日は2018年12月期第2四半期の連結業績の概要についてご報告をした後に、開発パイプラインの状況について最近の状況をご紹介いたします。その後、事業の進捗についてご紹介申し上げた後に、質疑応答というかたちで進めさせていただければと思いますので、よろしくお願いいたします。

それでは、まず最初に、2018年12月期第2四半期の連結業績概要について、ご紹介申し上げます。

こちらのスライドは連結業績でありまして、国際会計基準IFRSに則ったものであります。2018年6月の半期の実績でございますけれども、ここにお示ししますように、売上収益は8,400万円、売上総利益は1,200万円、研究開発費は4億8,300万円、販売費一般管理費は4億5,200万円というような数字に帰着いたしました。

営業損益はマイナス9億2,300万円、税引前損益がマイナス9億2,600万円で、当期損益はマイナス9億1,600万円という数字でございます。こちらの内容については、この下にお示ししているとおりでございますけれども。

売上収益の8,400万円の内訳としては、当社の第1号製品「SP-01」の協和発酵キリン向けの純収入でありまして、これが200万円。その他、「SP-03」に関しまして、Meiji Seika ファルマ社へのサンプル品を含む販売として8,200万円といった数字になっております。

また、研究開発費の4億8,300万円の内訳ですけれども、この多くは「SP-02」の第2相試験。これは最終の臨床試験になりますけども、こちらの費用として費やしております。また、一部は「SP-04」……4号製品の、第3相試験。これも最終試験になりますけども、こちらに入るということを決定しておりますが、これの準備費用として費やしております。

販管費の4億5,200万円でございますけども、後でご紹介申し上げますけども、遅れておりました第1号製品「SP-01」を中国当局から承認をいただいておりますので、それも契機とした、この中国マーケティング費用というものに費やしています。

内容としては、この1号製品・3号製品の上市の準備。それから、マーケティング体制の整備等であります。さらに、無形資産等の償却を開始しております。これは、3号製品「エピシル」が、日本においてサンプル品の販売を(2018年)5月16日以降に開始しておりますので、これを契機として償却を開始しておりまして、その償却費が1,300万円という内容になっております。

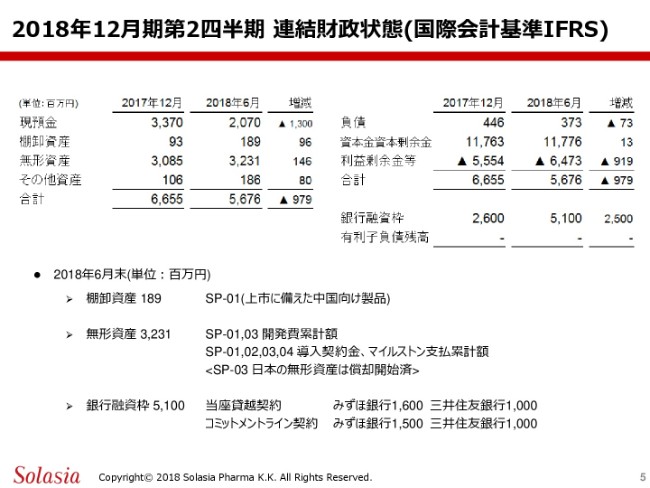

2018年12月期第2四半期 連結財政状態(国際会計基準IFRS)

次に、連結財政状態でございますけれども。

2018年の6月時点におきまして、現預金が20億7,000万円、棚卸資産が1億8,900万円、無形資産が32億3,100万円、その他資産が1億8,600万円でありまして、合計が56億7,600万円という結果でございます。

負債が3億7,300万円、資本金資本剰余金が117億7,600万円、利益剰余金等がマイナス64億7,300万円で、合計が56億7,600万円ということで、資産とバランスをしております。

その他に、銀行融資枠として51億円を有しております。これらの詳細でございますけども、この棚卸資産の1億8,900万円は、第1号製品が今後市販されるということになりますので、その上市に向けた製品の部分であります。

また、無形資産の32億3,100万円の内訳ですけれども、これにはIFRS会計ということもありますので、1号製品・3号製品の開発費の累計額。それから、1号・2号・3号・4号の導入の契約金及び、マイルストン支払累計額等が含まれております。また、先ほども少しご紹介しましたけども、3号製品については、日本の無形資産は償却開始済みということであります。

また、銀行融資枠の51億円の内訳ですけれども、当座貸越契約としてみずほ銀行さま、そして三井住友銀行さまより、それぞれ16億円・10億円の契約を結ばせていただいてます。

また、同じくみずほ銀行さまと15億円、そして三井住友銀行さまと10億円のコミットメントライン契約を締結させていただいておりますので、合計で、銀行融資枠として51億円といった数字になっております。

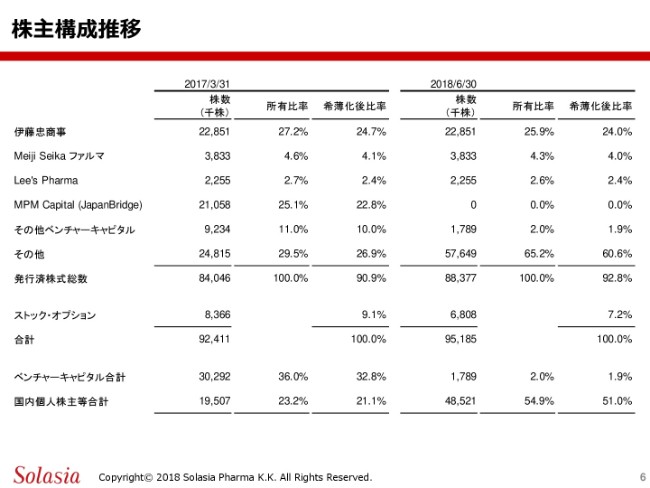

株主構成推移

さて、次に株主構成の推移についてご報告申し上げます。

左側が(2017年)3月31日の、我々が株式公開をした直後でございます。こちら(の右側)が2018年6月30日現在でありますけれども、ここにお示ししておりますように、伊藤忠商事株式会社の所有比率は25.9パーセントということで、筆頭株主としての立場は変わっておりません。

大きく変わりましたのは、MPM Capitalをはじめとするベンチャーキャピタルの保有パーセント(の合計)が、こちらにあります36.0パーセントから2.0パーセントということで、ほぼなくなってきたという状況であります。

その他、国内個人株主さまに関しては(2017年3月31日の)23.2パーセントから(2018年)6月30日現在で54.9パーセントと、大きく増えている状況であります。

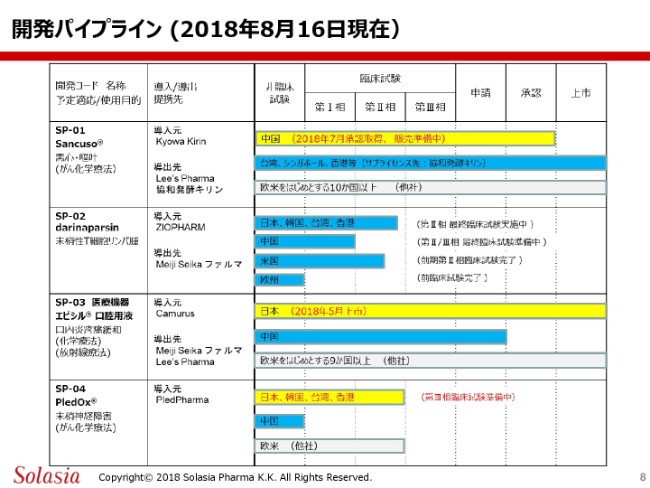

開発パイプライン(2018年8月16日現在)

そうしましたら、これから開発のパイプラインの状況についてご紹介申し上げます。

こちらのガントチャートは、これまでもみなさまにお示ししているものでございますけれども、今回はわかりやすいように、変わった部分については黄色く作っております。

まず、第1号製品(「SP-01」)ですけれども、先日プレスリリースさせていただきましたけれども、今年(2018年)の7月に中国当局から承認を取得し、引き続いて市販品の輸入許可を頂戴しています。

ということもありますので、このいわゆるチャートとしては、承認のところからまもなく上市を迎えると思いますけども、承認のところまでバーが伸びてるというのが、1号製品の新しい情報になります。

2号製品の「darinaparsin」におきましては、これまでご報告申し上げておりますように、最終の臨床試験であります第2相の国際共同試験を、日本・韓国・台湾・香港の4ヶ国で継続している状況にあります。

また、第3号製品(「SP-03」)ですけれども、こちらも今年の4月に保険償還の価格がついた後、5月からMeiji Seika ファルマによって、すでに発売が開始されているということで、このガントチャートのバーは上市というところまで伸びていることになります。また、中国は現在まで審査中ということであります。後ほど、もう少し詳しくご紹介申し上げます。

4号製品の「PledOx®」ですけれども、我々のテリトリーでありますアジアの国の中で、日本・韓国・台湾・香港については第3相試験に入るということを先般決定いたしまして、バーとしては、第3相試験に入るところまで伸ばさせていただいているという状況にあります。

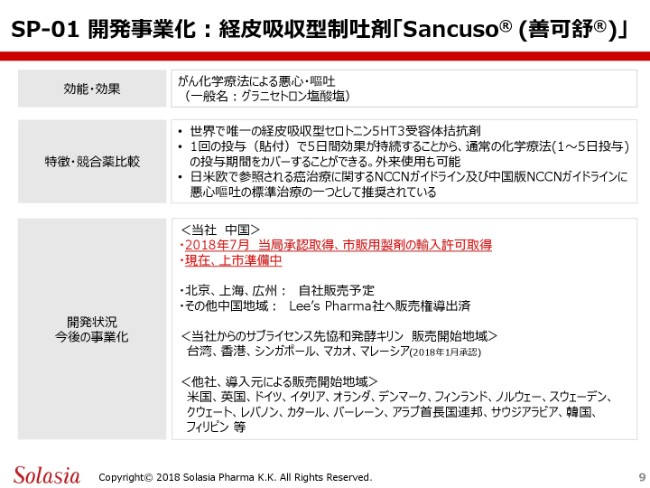

SP-01 開発事業化:経皮吸収型制吐剤「Sancuso®(善可舒®)」

さて次に、各製品ごとに、新しい情報について少しご紹介したいと思います。

まず、第1号製品の「Sancuso®」ですけれども、これはみなさまもご存じのように、経皮吸収型の製剤でありまして、効能・効果はがん化学療法による悪心・嘔吐ということであります。

この薬は、世界で唯一の経皮吸収型セロトニンの5HT3の、受容体拮抗剤であります。1枚のこの「Sancuso®」で、5日間の効果が持続するというのが特徴であります。すでに、NCCNガイドラインの中国版にも、悪心嘔吐の標準治療の1つとして推奨されている製剤であります。

先ほど少しご紹介申し上げましたが、今年(2018年)7月に、当局CNDAから承認を取得しまして、それに引き続いて、市販用製剤の輸入許可を取得しております。これをもって、我々はこの「Sancuso®」を製品として、中国国内に輸入することができるという状況になったということであります。現在、これの上市に向けて、鋭意準備を進めているところであります。

その体勢を整えるという意味で、例えば販売部隊のヘッドの採用でありますとか、それからこれまで、我々は北京と上海で事務所を構えておりますけれども、もう1つのテリトリーであります広州への事務所開設の準備だとか。そういった、諸々の準備をすでに開始しておりまして、具体的な上市の準備中という段階にあります。

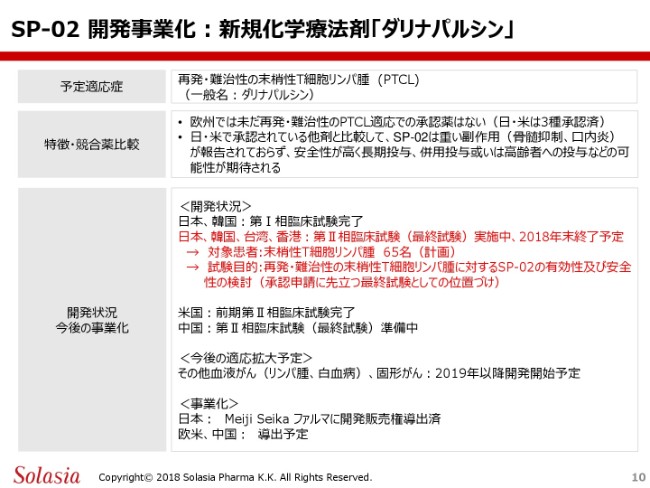

SP-02 開発事業化:新規化学療法剤「ダリナパルシン」

2つ目の「ダリナパルシン」ですが、この「ダリナパルシン」は、新規化学療法剤ということであります。

これまでにアメリカと日本では、再発・難治性の末梢性T細胞リンパ腫というものを、効能効果として、各々3種類のお薬が承認されておりますけれども、残念ながらまだ、欧州での承認はございません。

ただ、みなさまもすでにご存じのように、このPTCL(末梢性T細胞リンパ腫)という病気は、なかなか治らない病気でもあります。また、極めてヘテロな病気でもありますので、たくさんの種類の違った作用機序を持つ薬が必要とされている現状にあります。

そういった中で、すでに3剤が承認されておりますけれども、この「ダリナパルシン」は、これらのいずれとも違う作用機序を持っているということでありますので、極めて高く評価されていると認識しております。

また、これまでの情報からは、これらの承認されているお薬と比べますと安全性は高いと認識しておりますので、長期の投与あるいはほかの薬との併用投与、それから、一般的には体調なり、力が弱いとされているような高齢者の方への投与などの可能性が、期待できるものと考えています。

開発状況でございますけれども、日本・韓国・台湾・香港において、最後の第2相臨床試験を実施中であります。これは、今年(2018年)中に一応終了することを予定しているものであります。試験のサイズとしては、ここに書いてありますように、全体で65名の方の評価例を集めるというような計画であります。

この試験におきまして、この「ダリナパルシン」の有効性および安全性を検討するということになりますので、この試験結果が承認申請に至るものであれば、引き続いて承認申請に持っていくというような予定であります。

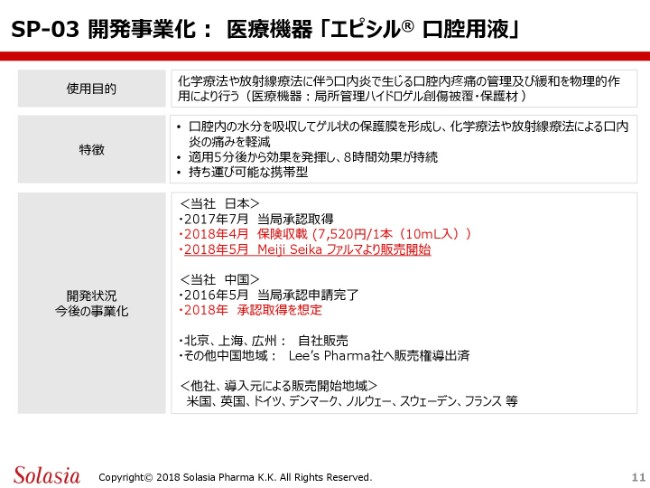

SP-03 開発事業化:医療機器 「エピシル® 口腔用液」

3つ目の「エピシル®(口腔用液)」でございますけれども。

これについては、みなさまもご存知のように、医療薬品ではなく医療機器ということで、化学療法や放射線療法に伴う口内炎で生じる口腔内疼痛の管理及び緩和を、物理的な作用としてカバーするという、こういった支援目的で承認された医療機器であります。

2018年、今年の4月に保険収載ということで、特定保険材料ということで、1本あたり10ミリリットル入の「エピシル®」が、7,520円という価格であります。

(「エピシル®」を示して)ちょっと小さくて見えにくいんですけれども、「エピシル®」の箱がこのような形のものでありまして、中はこういったもの……これは「エピシル®」の本体になりますけれども、この中に10ミリリットルの「エピシル®」の溶液が入っていると。これを口の中に2、3滴垂らして、それを舌で広げて膜を作り、それによって痛みを緩和するといったものであります。

すでに2018年の5月から、Meiji Seika ファルマさまによってこの発売が開始されるということで、中国においては未だ承認審査の途中でありますけれども、我々としては2018年内に、この承認取得というものがいけると想定しているところであります。

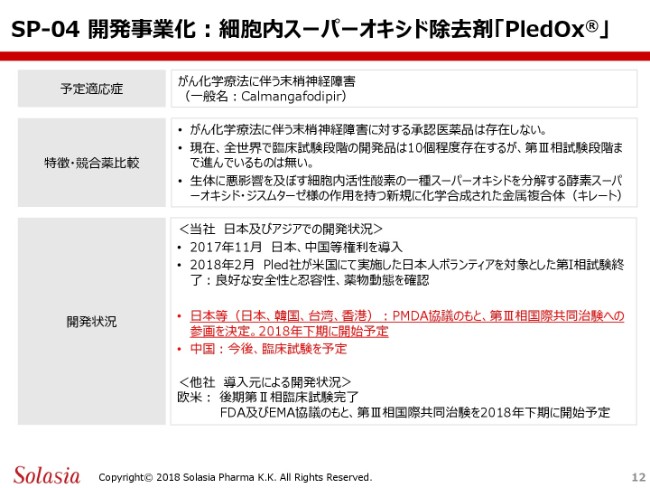

SP-04 開発事業化:細胞内スーパーオキシド除去剤「PledOx®」

4番目の製品です。「SP-04」で、「PledOx®」という製品でございますけれども。

予定適応症・効能効果は、がん化学療法に伴う末梢神経障害というものであります。現在のところ、このがん化学療法に伴う末梢神経障害という効能効果で承認を取得した医薬品は、日本をはじめ、世界中では存在しないと理解しています。

現時点で、およそ10個程度の開発品が進んでいると。非臨床とか、かなり前期の開発品も含めれば、もう少しありますけれども、臨床に入っているもの以降では、おそらく10個程度だと思います。第3相試験の段階まで、いわゆる第2相試験、あるいはそれが終了している段階まで進んでいるものは、極めて限られているということで、我々が保持しているこの「PledOx®」は、その先頭を走っている開発品の1つという認識であります。

まったく新しい作用機序ということもありますし、現在はこの効能効果を持っている医薬品がないということで、極めて高いメディカル技術というような認識であります。

開発状況でありますけれども、日本をはじめとする韓国・台湾・香港の4ヶ国において、導入元でありますPled社が主催するグローバル第3相試験に、我々も参画するということを決定し、このPled社と共同して、今この試験の準備を進めているというところであります。今年(2018年)の下期には、日本においても開始をする予定で、今は鋭意準備を進めているところであります。

また、中国においては、今回このグローバル第3相試験に入るということではなくて、別のかたちでの開発を考えるということを想定しております。今後、今年から来年(2019年)に向けての臨床試験を開始することを、予定している状況であります。

事業進捗経緯

そうしましたら、これから、事業の進捗についての要約をご紹介したいと思います。

昨年(2017年)の3月に株式上場ということで、東京証券取引場、マザーズ市場に上場させていただきまして、その段階で公募増資として37億円を調達しております。

その後今年(2018年)に入って、2018年の12月期における事業の進捗はここ(「SP-01 中国承認見込時期変更」)から下になりますけれども。まず「SP-04」……第4号製品「PledOx®」については、アメリカ在住の日本人について第1相試験を完了させたということがあります。さらに、本年4月には、第3号製品「エピシル®」の保険適用を受けた上で、その値段が1本あたり7,520円ということになります。

その後、5月には、Meiji Seika ファルマから、この「エピシル®」がすでに日本で発売を開始したという状況であり、この「エピシル®」の事業化が完了したということを評価いただいた上で、GC関連注記としての記載というものは、すでに解消されています。今年の6月には、この「SP-04」について、日本を含めた4ヶ国で第3相の国際共同試験に参画するということを会社として決定し、現在その準備を進めているところであります。

また、会社としては、銀行のコミットメントライン契約の25億円。これは、先ほどご紹介したみずほ銀行さま、そして三井住友銀行さまとの契約であります。そして2018年、本年7月に、一番新しい情報でございますけれども、第1号製品の「Sancuso®」については、中国において当局からの承認をいただき、さらに輸入許可についても承認されたというような状況になっております。

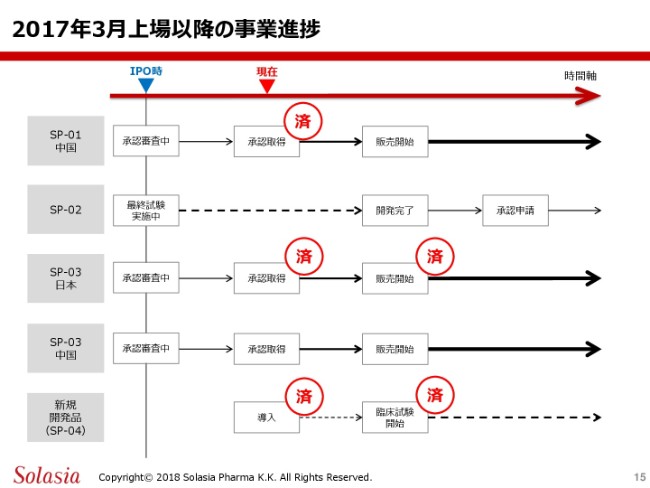

2017年3月上場以降の事業進捗

こちらが、昨年(2017年)の3月から今年(2018年)の7月に至るまでの、事業の主な進捗の経緯でございます。

こちらの表ですけれども、この上場した時のプレゼンテーション、あるいはその後の発表の時に、同じスライドをお示しして、その段階ではここの左側のところ(「SP-01 中国」~「SP-03 中国」)があり、「今後、ここに書いてあるような事業を進捗していきます」というようなことを、みなさまに申し上げた経緯があります。

今日(2018年8月16日)現在の状況をここで見てみますと、第1号製品の「Sancuso®」については、遅れておりましたけれども、この承認を無事取得することができまして、今は上市に向けての販売の準備を行っているということであります。おそらく、この販売開始に関しては、来年(2019年)の上半期には、もちろん開始ができるものと想定しております。

「SP-02」については、先ほどご紹介申し上げましたように、第2相試験を今鋭意進めているというところでございますので、今後この試験の完了に向けて、進めていくということであると思います。

第3号製品(「SP-03」)ですけれども、無事にこの承認も取得できましたし、その後の販売に関しても、Meiji Seika ファルマさまですでに開始したということになります。また、中国については現在審査中でございますけど、先ほど申し上げたように、年内の承認取得というものを現在想定しておりますので、この承認が取得できれば、引き続いて販売の開始ということになるものと思います。

そして、この4号製品については(IPO)当時はまだここに入ってなかったと思いますけれども、新しい商品としての「SP-04」を昨年の11月に導入し、現在臨床試験の開始の準備をしているということで、一応この「済」という判子を、5つのところで捺すことができたと認識しているところであります。

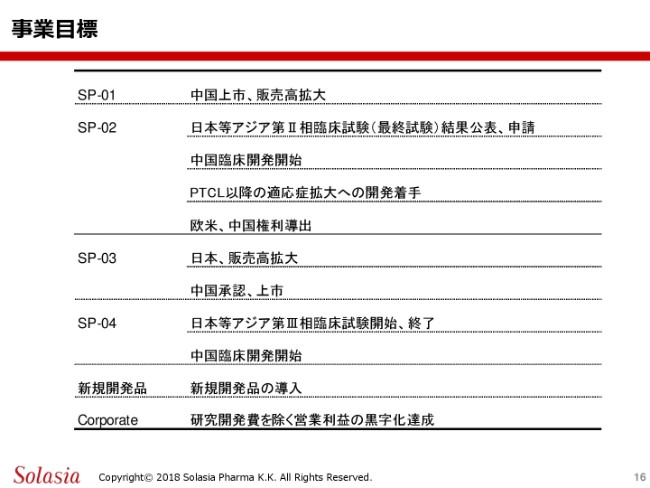

事業目標

そして、今後の事業の目標のところについてのご紹介でございますけれども。

まず「SP-01」は、先ほどからご報告申し上げておりますように、今年(2018年)の7月に承認を取得して、市販品の輸入許可を得ましたので、これから市販品を中国に輸入することが可能になります。

現在は、最初に輸入する製品の製造を鋭意やっておりますので、これが終了すれば適切な時期に、中国へアメリカから輸出をして、中国に輸入をするといったプロセスにつながってまいります。そのあとで、中国においては最初の輸入の時に、税関を通じて輸入しますけれども、その時に、薬剤が我々が承認取得した規格に合っているのかどうかというのを、1回確認するというプロセスがあります。

これに少し時間がかかると思いますけれども、それが済んだ後に、その薬が卸さんを通じて、病院なり薬局にデリバリーされるといったプロセスになります。

この事業目標ですけれども、だいたい2020年までのこれから2年半くらいの目標と想定してここに記載しておりますけれども、そういったプロセスを経て、来年(2019年)の頭くらいには、無事上市にいくと期待しておりますけれども。その後、1年~2年経って、販売高というのは当然拡大させていく必要があるということで、具体的なマーケティング戦略等に力を入れていきたいと考えております。

また「SP-02」ですけれども、これは今実施しております第2相試験を終了することが必要でございますので、これをしっかりと終了させたのちに、その結果については、おそらく来年になると思いますけれども、公表させていただいた上で、その結果が優れているということになれば、当然そのあとに承認申請に持っていくということになろうかと思います。

同様に、今中国では開始を待っている状況ですけれども、これも2019年を目標として臨床試験の開始を考えているところであります。さらに、この今やっているPTCL……末梢性T細胞リンパ腫を対象とした臨床試験の結果がよければ、当然ながら適用拡大が視野に入ってくるということになります。

この「ダリナパルシン」(SP-02)は、これまでアメリカで実施したフェーズ1・2スタディ、それからいくつかの非臨床試験というものも含めて、PTCL以外への適用拡大の可能性というものも示唆されておりますので、まず臨床でしっかりとPTCLの結果が出れば、それ以外の適用についても拡大に着手するということが、ここ1年~2年の間にやってくるということを、期待しているところであります。

また、欧米・中国については、現時点においてはまだパートナー……いわゆるライセンスアウトの先がまだ決まっておりませんけれども、すでにパートナリングの活動というものは開始しております。

すでに、何社かとのやり取りというものは実施されていますけれども、現在この第2相試験が走っているといった状況でございますので、おそらくこの試験の「ある程度の結果を見たい」というのが、ライセンスする側としての気持ちだろうと理解しておりますから、これは現在も継続中ですけれども。

このタイミングというものは、おそらく来年以降になるものと考えています「SP-03」ですが、これは日本ですでに今年の5月16日から販売を開始しておりますので、これの拡大ということになろうかと思います。

この「エピシル®」(SP-03)に関しては、現時点では歯科の先生の処方というところになっているわけです。これをいずれ近い時期に、適切な時期に、医科の先生も処方できるように、おそらくこのストラテジーを考えていくということになると思いますけれども。

ここに関しては、実際の販売を担っていますMeiji Seikaファルマさま、それからいろいろな学会等、こういうところとのご意見等も踏まえた上で、おそらくそういう拡大を今後考えていくということになろうかと思います。

また、中国については、今年年内に承認を期待しておりますので、当然ながらそのあとには上市ということにもなります。したがって、日本と同じようにその販売高を拡大するようなマーケティング戦略を構築していくことが、必要だと考えます。

また「SP-04」なのですけれども、こちらについては今年の間に第3相試験の開始というものを考えておりますし、それが無事に進行すれば、2020年までにメインの部分は終了するものと期待しています。

さらに、結果がよければ、当然そのあとには申請というようなプロセスに持っていくことができることになります。また、中国については、今回この第3相試験には参画いたしませんけれども、別のかたちで中国での開始をすると考えています。実際、最近中国はいろいろなイノベーティブドラッグについて、「優先的に審査をしましょう」というようなプロセス、あるいはそういったシステムが整いつつあります。

多くは、いわゆる抗がん剤というものだと思いますけれども、例えばこの「SP-04」とか、あるいは「SP-02」のようなまったく新規のものについては、こういったイノベーティブドラッグというカテゴリーの中で、なるべく早い短い期間で審査を行いましょうと。

こういったディスカッションも今後は可能だと思いますので、我々はそういった機会をできるだけ多く捉えて、できるだけ早くスタートして、できるだけ早く終了させて、患者さまの元へ届ける。中国に関しては、こういった施策をとっていきたいと考えています。

そして、新規開発品ですけれども、今まで我々は1号製品から4号製品までの導入を決めて、それぞれ臨床試験を開始したり、いわゆる承認を取るというようなプロセスを歩んできています。我々はベンチャー企業でもあり、半分製薬企業でもありというところでございますけども、企業価値を高めるということにおいては、「パイプラインを充実させる」「ポートフォリオを拡充する」ということが、極めて重要だと考えています。

そういった中で、無事に「SP-01」については承認を取得し発売に至り、それから「SP--03」も日本では発売に至り、中国でも来年ぐらいに上市できるということで、この1号製品・3号製品は、すでに開発品ではなくて市販品というステージに移っているということであります。

そうしますと、現在はこの「SP-02」と「SP-04」がこの次の世代のものとして、我々に利益をもたらすものでありますけれども。「では、その次はどうするのか?」ということを、継続的に考えていく必要があります。

そういった観点から、この新しい開発品については……これはものにもよりますし、タイミングにもよりますけれども、この2020年というところのスパンの中で、いいものがあれば積極的にそれを評価した上で、導入するということも考えていきたいと思います。

ここまでは、こういったパイプライン系のお話なのですけれども。もう1つの重要なことは、「会社として、いつ黒字化するのでしょうか?」と、こういったことになると思うのですけれども。

ここまでの10年間の中で、1号製品、そして3号製品がやっと市販品となって世に出ていくということで、これからものを売って収益が上がるというステージではありますけれども、まだ「SP-02」あるいは「SP-04」は開発のステージにありますし、これから最終の試験(を迎える段階)あるいは今が最終の試験中ですから、開発のステージの中では、おそらく最も費用がかかるステージにあります。

もう1つ、この新規開発品を導入するというかたちになれば、当然ながら先行投資ということで、開発コストがかかってくるということになりますけれども、我々としては、この「企業価値を高める」ために、今申し上げたようにパイプラインを充足させて増やしていくということが、極めて大事だと考えています。

したがって、それを常に頭に置きながら黒字化を追うということになりますので、我々としての考えとしては、こういった先行投資……いわゆる、開発品に関する研究開発費。こういった先行投資というものを除いた部分での営業利益を考えた時に、「いつ、その黒字化が達成できるのか」ということを想定しているところでありまして。

この1号製品、それから3号製品から上がってくる売上収益、それからこの研究開発費を除いた部分での利益を黒字化達成するタイミングが、この2020年までというところに目標を置いて、今は経営をしているというような状況であります。

ここまでが、今日準備した情報でございますので、これから質疑応答に入らせていただければと思います。