日本KFCホールディングスを調べてみました。

(初めに書きますがそこまで深い考察はないです。「いつもないのでは。」と言われると正解で胸が痛いのですが。。。)

それにしても美味しそうです。

ケンタッキーは月次が絶好調で

株価も絶好調です。

月次を見てみますと、単価よりも客数UPが好調の要因になっていますね。

決算を見てみますと

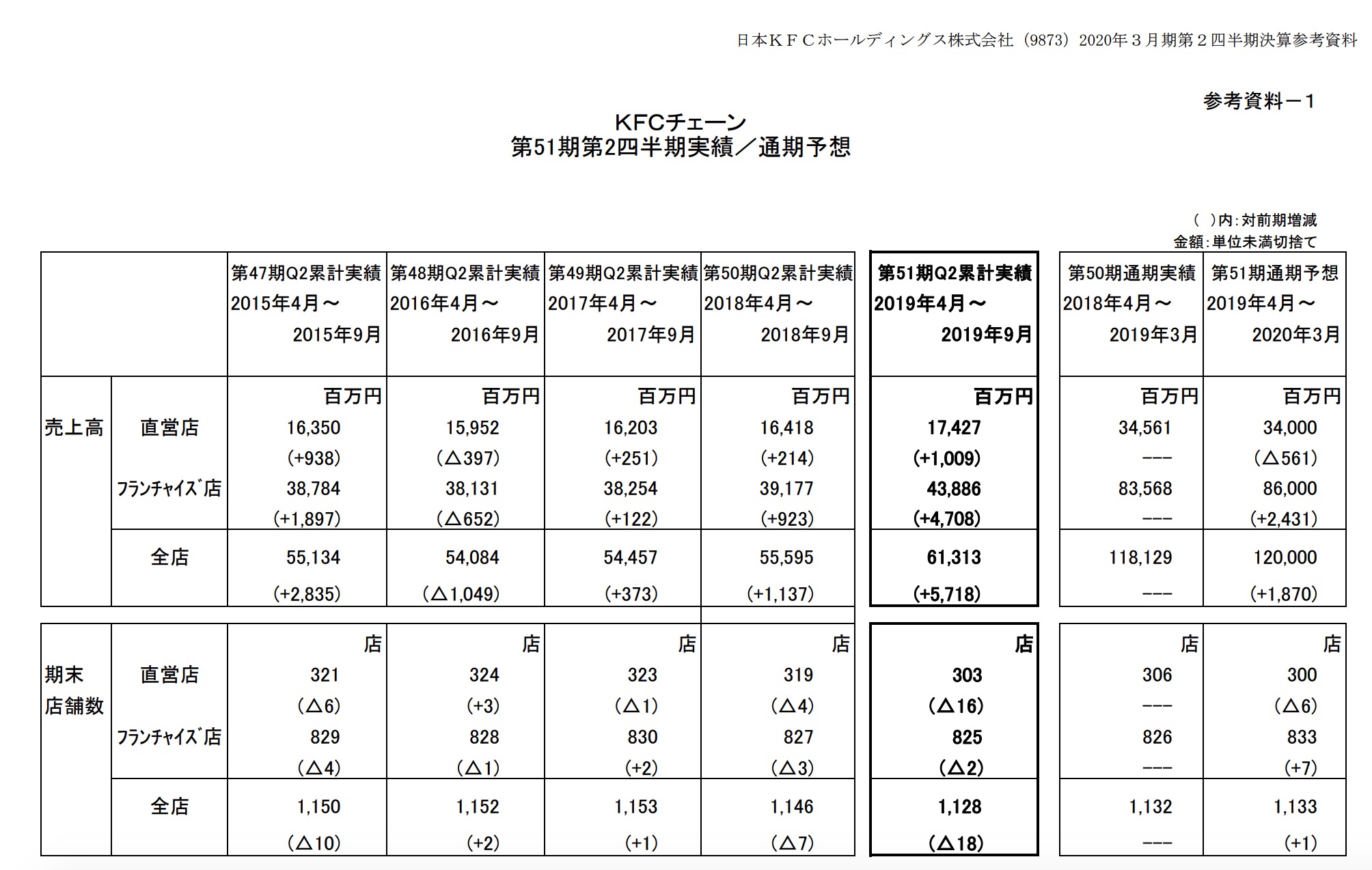

上期で営業利益24億で

今期は15億予定です。

もちろんクリスマスがあるので下期にしっかり稼ぐわけで、最年度は下期17億ほど稼いでいますので、上期24+下期36=60億くらいはあってもおかしくないですね。

そうなると2019/12/09でPER75ですが 75*15/60=PER18 くらいの

計算になりますね。

ではその施策はと思い短信を見てみますと

■毎月の限定商品

■デリバリーサービス強化 が書いてあります。

ウーバーイーツに強化しているのもわかります。

実施は204店舗でケンタッキーは1128店舗ありますのでこの部分で伸びしろはありそうです。(フランチャイズまでできる体制を整えれるのかは気になるところです。)

ただ、あえて気になるところを書きますと

ケンタッキーはここ数年店舗数を減らしています。

直営店が319-16=303店です。

なので、一時的に良くても店舗増やさなければ、長期的の成長がないのでは?とも思います。

(もしかしたら、「前期不調で合理化→しかし、予想外に好調→でも合理化実施」 なのかもしれません)来期以降の出店計画がとても気になります。

ただ、そう考えると月次は「1店舗あたりの売上高」ではなく「全店売上高」なので現在の好調は凄まじいもので、一店舗あたりで計算すると売上120%以上あるのかもしれません。

ただ外食は流行が早い産業なのでその部分は注意が必要なのかもしれません。

書いていたらケンタッキー食べたくなりますね。

今後の展開が楽しみですね!