青山財産ネットワークについて分析してみました。

基本データ

7.5時点で2051円ですので10%ほど(1ヶ月では30%ほど)下落しています。データの作りだめの欠点ですね。(^^;)

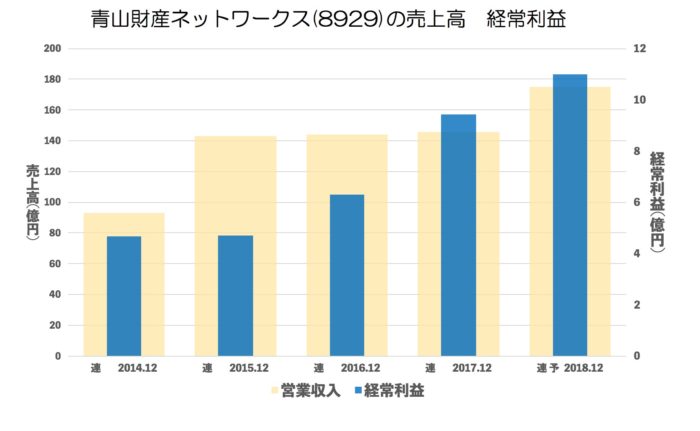

売上・経常の推移(年間)

前期は利益が大きく増え、今期は売上が伸びる予定です。

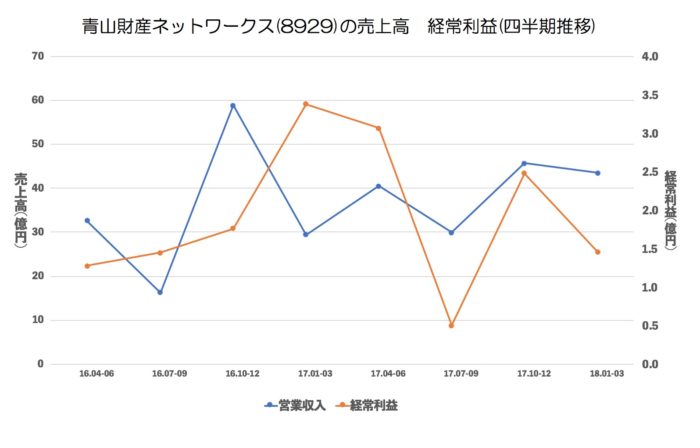

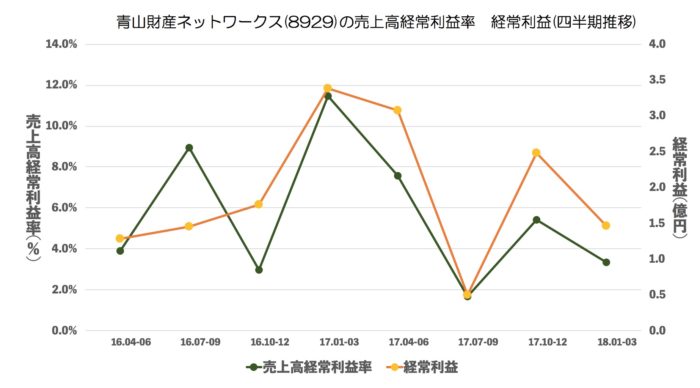

売上・経常・売上高経常利益率の推移(四半期)

これをみますと2Q・4Q>1Q・3Qにみえます。

利益率でみますとよりわかりやすいですね。と書きたいのですが前期1Qは凄いいいですね。

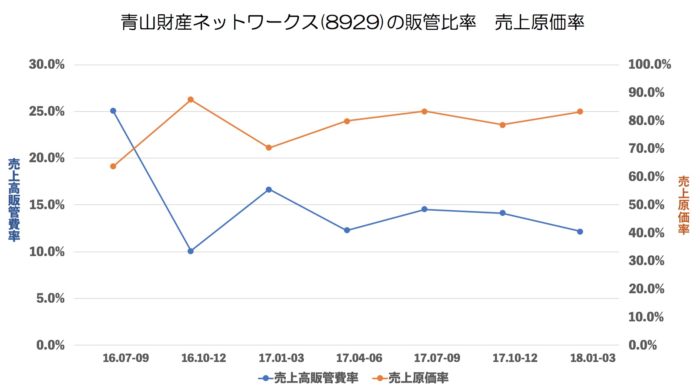

売上原価率、売上高販管費率の推移

販管費はゆるやかに減少

売上原価はゆるやかに上昇しているようにもみえます。

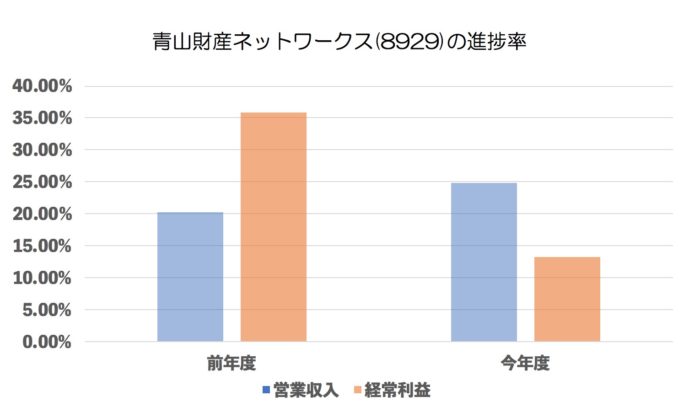

進捗率(今年度・前年度 Q終了地点)

利益で言えば遅れているような、気もしますが売上でみると弱い1Qで25%達成してますので強そうにみえます。

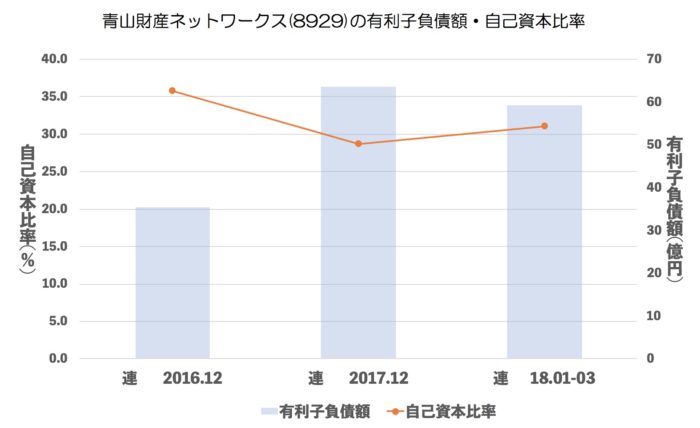

有利子負債額・自己資本比率

自己資本比率35%で安定しています。

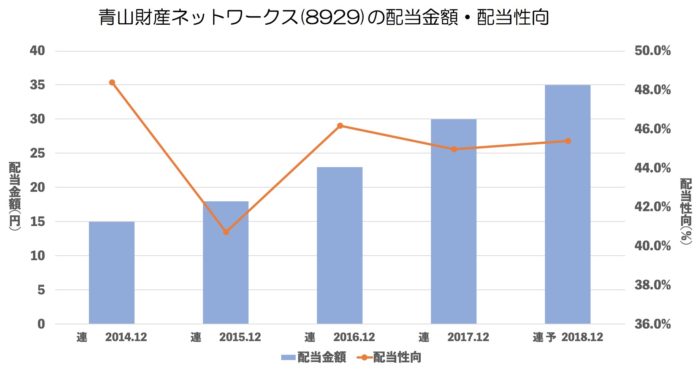

配当推移

配当性向は少し高めで、増益が続いたら増配も続きそうです。

まとめ

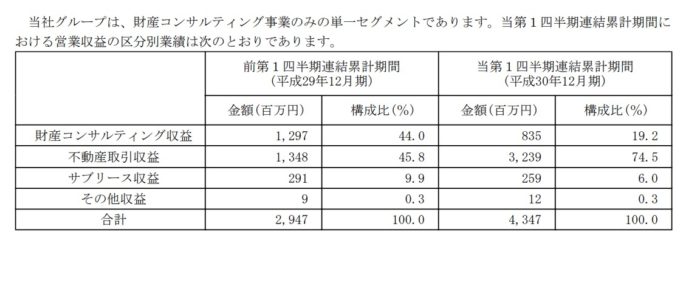

実は直近の1Qの決算は一年前と大きく変わっていて

去年・・財産コンサル主力

今年・・不動産コンサル主力

になってます。不動産コンサルは商品ができるのがどうしても不定期になりますので凸凹になってしまいますね。

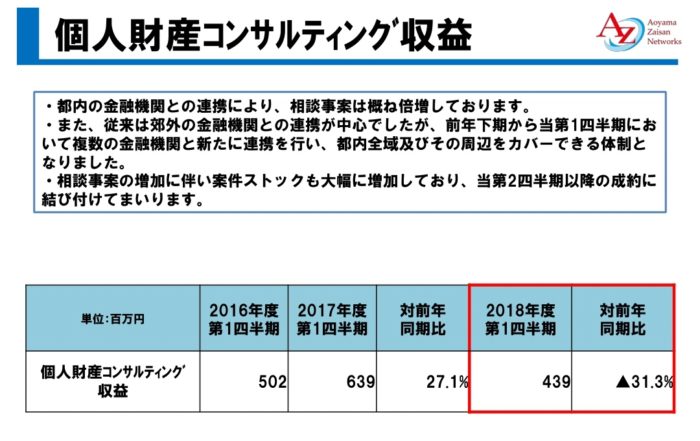

では、売上が減っている財産コンサルタントが悪いかと言いますと財産コンサルタントの主力の個人コンサルタントの資料をみたら

あまり悲壮感はありませんね。

2Qではオペレーションリースの業績ががっつり寄与しそうです。

青山財産は

M&A(日本M&Aセンター、M&Aキャピタルなど)と

オペレーションリース(JIA,FPG)

の良いところ取り(悪い言葉でいえば特徴が見えにくい←ごめんなさい)の企業ですので楽しみというのと。

不況になったときに資産家向けビジネスってどうなるのだろうか。下落する不動産は誰も買いたくないと思うし。。という、ちょっとした不安を感じながら、これからも楽しみですね!