「ユニクロ」人気と大きなギャップ、ファーストリテイリング株に海外投資家はそっぽ

Dave McCombs-

過去最高の売上高・利益見通しでも海外投資家引き付けられず

-

「バリュエーションは常軌を逸している」とジェフリーズのアレン氏

ファーストリテイリングの衣料品ブランド「ユニクロ」は海外で大人気だが、外国人投資家は同社の株式には魅力を感じていないようだ。

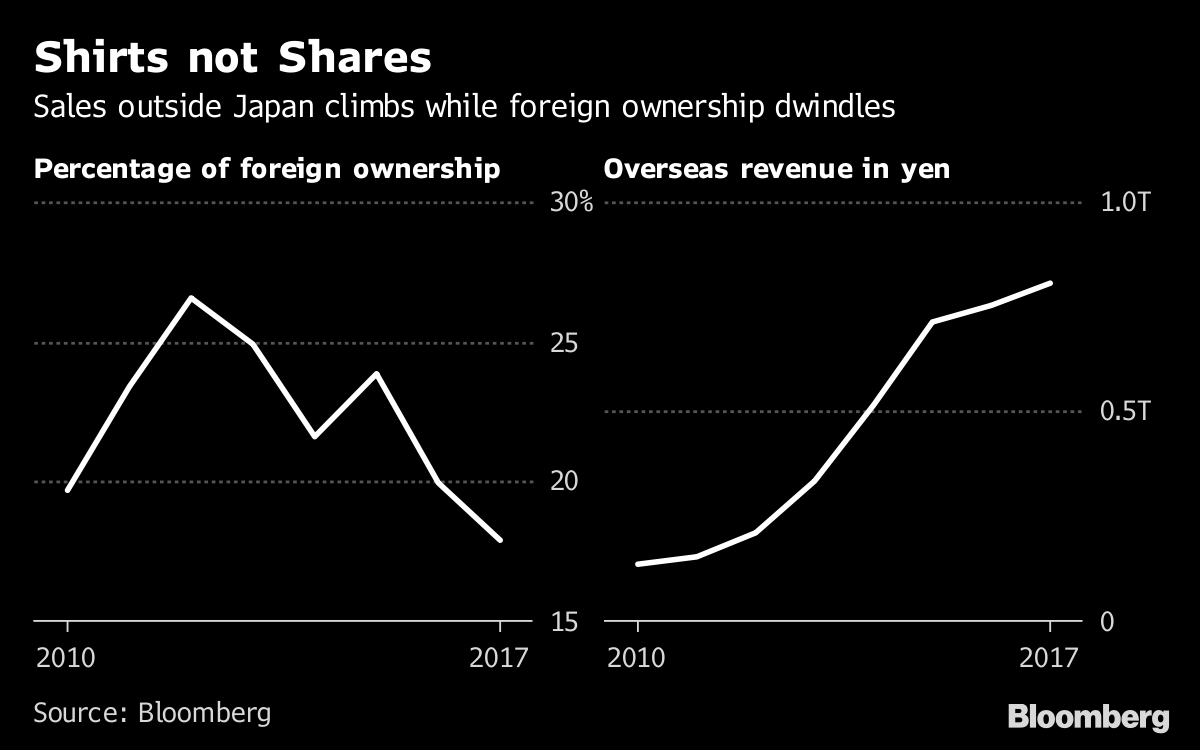

Fリテイリ株の外国人保有比率は約18%で、これは民営化された企業を除く日本の大企業上位10社の平均の半分程度にすぎない。

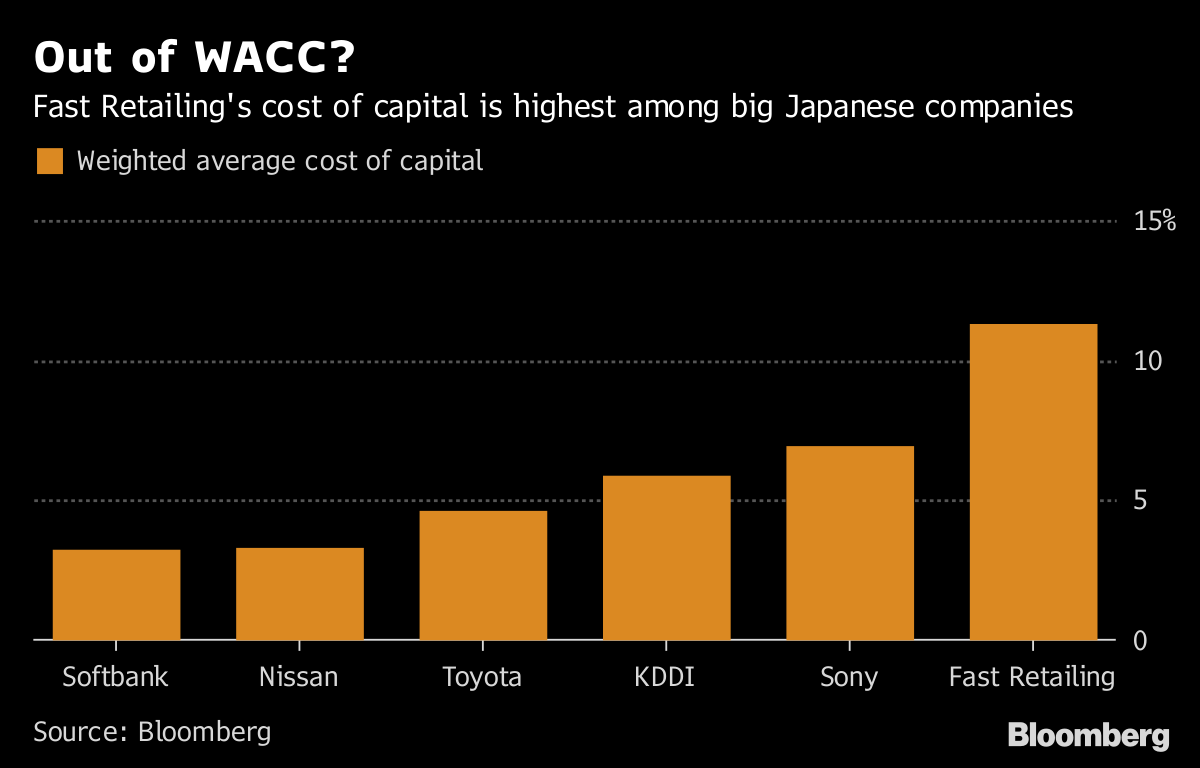

バリュエーション(株価評価)が一つの理由かもしれない。同社は今月、2019年8月期の売上高と利益がともに過去最高を更新する見通しを発表したものの、世界の同業グループの中で株主資本利益率(ROE)と営業利益率は最後尾だ。発表済み利益に基づくと同社の株価は最も割高で、資本の加重平均コストは、金融機関を除く日本の時価総額上位20社の中央値のほぼ2倍に達している。

ジェフリーズ・ジャパンのアナリスト、マイク・アレン氏は「私が海外投資家にファーストリテイリングについて話しても、彼らが興味を持つのは売ることだけだ」と述べた上で、「バリュエーションは常軌を逸している」と語った。Fリテイリは株価についてコメントを控えた。

海外売上高の急増を一因にFリテイリ株が過去1年で50%余り上昇する中、同社の時価総額が180億ドル(約2兆円)増えた局面では確かに外国人投資家はチャンスを逃した。同社のROE19%は世界の同業他社を大きく下回るものの、日経平均株価採用企業の平均を上回っている。

Shirts not Shares

Sales outside Japan climbs while foreign ownership dwindles

Source: Bloomberg

Fリテイリのバリュエーションは余りにも高いと分かっている人でも、同社株のショート(売り持ち)には消極的かもしれない。それは多くの日本の機関投資家が日経平均に後れを取らないように長期で同社株を保有しているからだ。同指数構成銘柄でFリテイリのウエートは約9%と最も高い。

Out of WACC?

Fast Retailing's cost of capital is highest among big Japanese companies

Source: Bloomberg

アレン氏は、Fリテイリのバリュエーションが魅力的ではないにしろ、投資家がライバル銘柄の取引水準までFリテイリ株を押し下げるには材料が幾つか必要であり、それには数年かかる可能性があるとみている。

「ファーストリテイリングは驚異的な企業だ」と同氏は述べる一方、「それでもこの現象は持続しない。同社は20年前のギャップと同じ立場にある。いつかFリテイリもPER15倍で取引される時が来るだろう。それが今から10年後であっても、その水準で取引されるなら、あなたは資金を失うことになろう」と語った。

原題:Uniqlo Clothes Beloved Outside Japan, Its Shares Not So Much(抜粋)